Cláusula suelo

- ¿Cómo sé si me han aplicado la cláusula suelo?

Si tienes una hipoteca a tipo variable y la cuota apenas ha variado desde 2008, es muy probable que tengas una cláusula suelo. Puedes encontrarla en la escritura de tu préstamo hipotecario. Esta aparece como «límites a la variabilidad del interés».

Puedes enviarnos tu escritura a través de nuestro formulario. Tardarás menos de 99 segundos. Nosotros analizaremos las cláusulas abusivas de tu hipoteca y las reclamaremos todas. Así nos aseguramos de que consigues lo máximo que te corresponde.

- ¿Por qué puedo reclamar la cláusula suelo?

El problema es que muchos bancos no informan de forma clara de la existencia de esta cláusula. Ni de las implicaciones que tiene. Esto está penalizado legalmente. Cuando una cláusula no supera el control de transparencia el juez la considera abusiva. Y por tanto nula. Si es nula, la puedes reclamar.

- ¿Qué conseguiré con mi reclamación de cláusula suelo?

El objetivo es anular la cláusula suelo de tu hipoteca en el caso de que aún la sigas pagando. Y recuperar el dinero que te pertenece incluso aunque ya hayas terminado de pagarla.

- ¿Puedo reclamar la cláusula suelo y los gastos hipotecarios?

Sí. De hecho, deberías juntar ambas acciones en tu reclamación. Esto hará que aumente el importe del dinero a recuperar.

Puedes enviarnos la escritura de tu préstamo hipotecario a través de nuestro formulario. Tardarás menos de 99 segundos. Nosotros analizaremos las cláusulas abusivas de tu hipoteca y las reclamaremos todas. Así nos aseguramos de que consigues lo máximo que te corresponde.

- ¿Puedo reclamar si ya he firmado un acuerdo con el banco?

Sí. Si el juez declara la cláusula suelo nula puedes reclamar aunque hayas firmado un acuerdo. También si acudiste a la vía extrajudicial y no estás conforme con la oferta que te han hecho. O si te han denegado la devolución de tu dinero. En estos casos, siempre puedes acudir a la vía judicial para recuperar todo lo que te corresponde.

- ¿De qué depende que gane o no la reclamación?

Depende de si el juez estima que la cláusula no supera el control de transparencia. Si considera que no lo supera se declarará abusiva y por tanto nula. Esto significa que podrás recuperar tu dinero.

Según el Tribunal Supremo la cláusula no supera el control de transparencia cuando no tienes un perfil financiero cualificado y:

- No te han informado lo suficiente sobre las implicaciones que tiene la cláusula suelo.

- No recibes simulaciones de diferentes escenarios sobre cómo te afecta la cláusula suelo.

- No te ofrecen información previa y clara. Ni contrastan tu modalidad de préstamo con otras modalidades del propio banco.

- La cláusula se ubica entre una abrumadora cantidad de datos que la enmascaran.

- ¿Qué documentos necesito para reclamar la cláusula suelo?

Solo tendrás que rellenar nuestro formulario con la información que te solicitemos. Llegará un punto en el que te pediremos que adjuntes esta documentación si la tienes. Si no, durante el proceso te diremos cómo puedes conseguirla.

- Escritura del préstamo hipotecario

- Último recibo de la hipoteca

- Comunicaciones que hayas tenido con el banco

- Acuerdo con el banco

- Cuadro de amortización

Si también quieres recuperar tu dinero de los gastos de formalización de hipoteca, necesitaremos:

- Certificado de tasación del inmueble

- Factura de registro

- Factura de notaría

- Factura de gestoría

- ¿Cómo diferenciar una escritura de préstamo hipotecario de una escritura de compraventa?

En todas las reclamaciones de hipoteca, el principal documento que debemos aportar es la escritura del préstamo hipotecario. Es importante no confundirla con la escritura de compraventa.

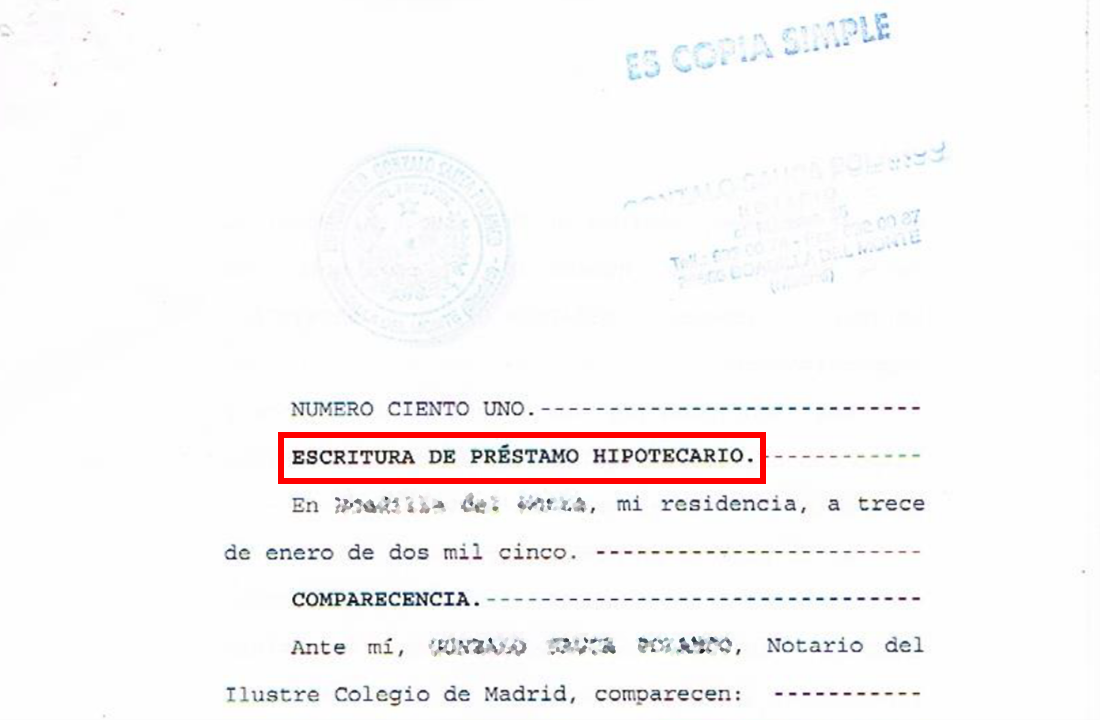

Para identificar la escritura del préstamo hipotecario debemos fijarnos en el título del documento. Este suele hacer referencia a “Escritura de préstamo hipotecario”.

Te mostramos aquí un ejemplo de título de Escritura de préstamo hipotecario.

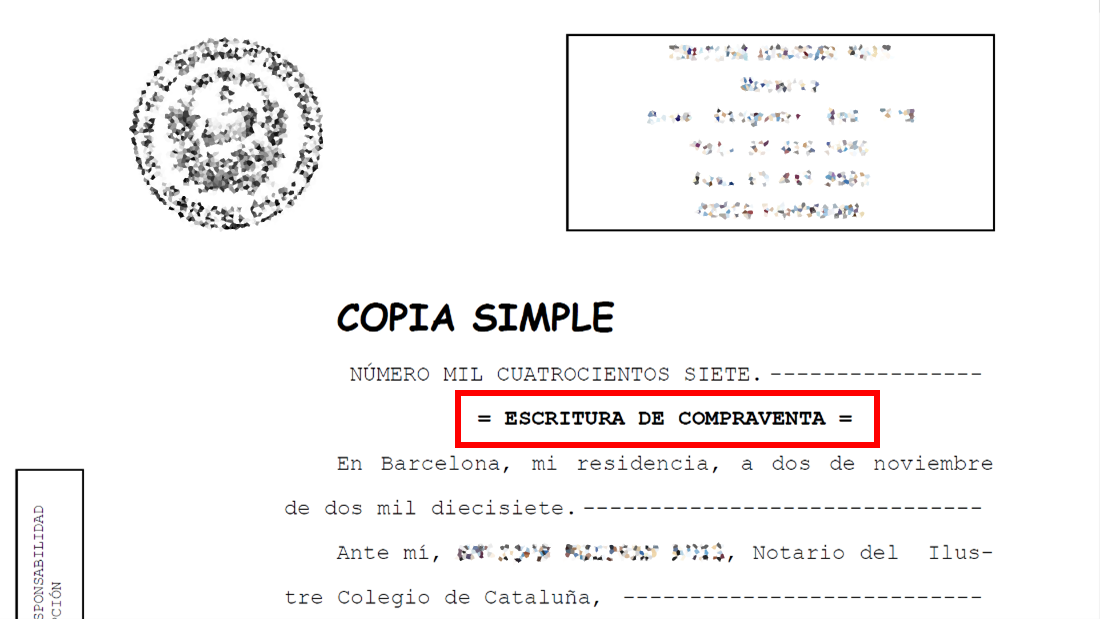

La escritura de compraventa se puede identificar del mismo modo. En el título aparece “Escritura de Compraventa”. Te mostramos aquí un ejemplo. Y te recordamos que este no es el documento que necesitamos.

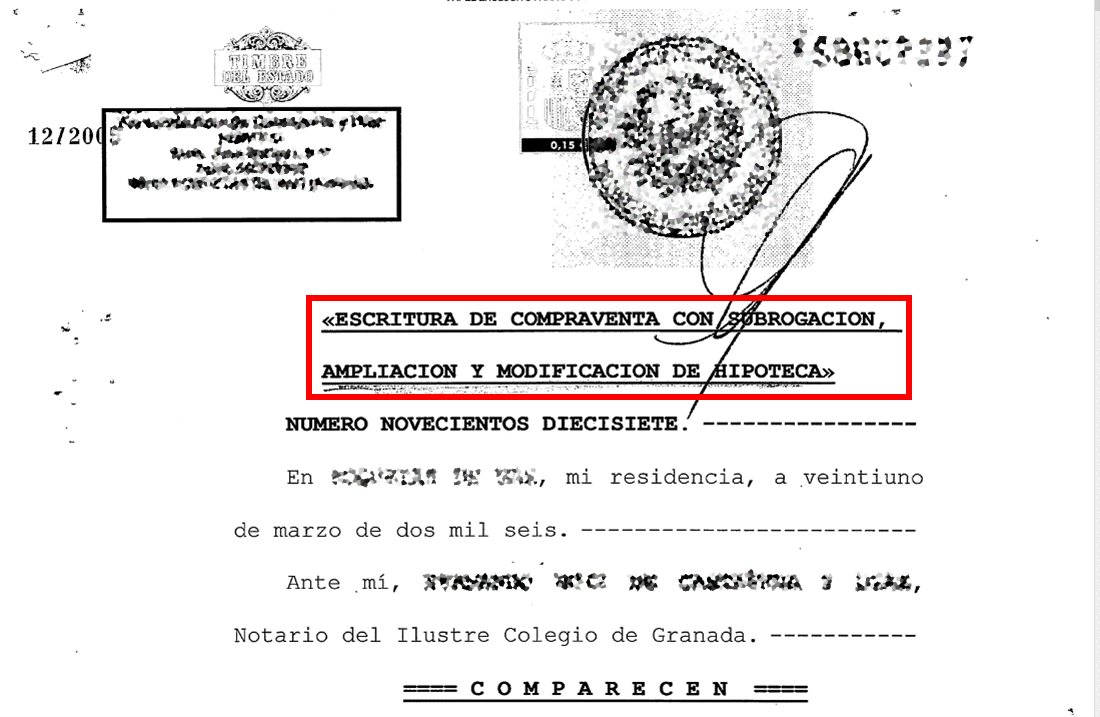

Nota: existen escrituras tituladas como “Escritura de compraventa con garantía hipotecaria, subrogación, novación o ampliación”. Estas escrituras, aunque contengan la palabra “compraventa” en el título, también serían válidas para reclamar ciertas cláusulas abusivas de hipoteca.

Te mostramos aquí un ejemplo.

{kind=link}

{kind=link}

{kind=link}

¿Y si recuperas dinero que no esperabas?

Es normal que no sepas todo lo que puedes reclamar. Ni el nivel de protección actual de tus intereses. Con unas sencillas preguntas lo descubrirás en menos de 99 segundos.

Quiero comenzar¿Y si recuperas dinero que no esperabas?

Es normal que no sepas todo lo que puedes reclamar. Ni el nivel de protección actual de tus intereses. Con unas sencillas preguntas lo descubrirás en menos de 99 segundos.