Proceso reclamación

Desde el principio hasta el final no tienes que preocuparte de nada. El proceso se compone de varias fases. Nosotros te informamos al menos una vez al mes y cada vez que tu reclamación cambie de estado. Tú siempre tienes acceso a través de tu cuenta.

Lo primero será realizar una reclamación extrajudicial para intentar llegar a un acuerdo. En caso de que no sea así, procedemos a presentar la demanda. Si es admitida por el juez, este se lo traslada a la parte demandada para posteriormente acudir a juicio. En algunos casos puede requerirse tu presencia. Si es así te avisaremos con antelación y te daremos toda la información necesaria. Tras esto el juez dicta sentencia. Y si es favorable comienza el plazo para recuperar tu dinero.

No. No tienes que adelantar ni un euro. Nosotros anticipamos todos los costes incluidos el procurador y poder para pleitos. Tú solo pagas nuestros honorarios si ganas tu reclamación.

Dependerá del tipo de reclamación y del volumen de asuntos del juzgado. Algunas pueden resolverse en meses. Otras tardar años.

Tendrá que ver con la demanda que tenga cada uno de los juzgados. En algunos el proceso es más lento. Otros tardan menos.

Pueden darse dos formas:

- Lo recibes tú directamente. Si es así, tendrás que avisarnos para hacerte llegar nuestra liquidación.

- Lo consignan en el juzgado y lo recibimos nosotros. En este caso, te hacemos llegar el dinero junto con nuestra liquidación.

Son los gastos derivados de un proceso judicial a cada una de las partes implicadas. Estos son los honorarios de abogado, procurador y perito (en el caso de que fuera necesario). También copias, notificaciones judiciales o burofaxes entre otros. Cuando en un juicio hay condena en costas significa que la parte que ha perdido tiene que pagar estos gastos a la parte contraria.

Por ello, siempre te damos la opción de incluir nuestro seguro. Así no tienes que preocuparte en el caso de que tu reclamación no tenga éxito. Nosotros cubrimos todos los gastos que se puedan generar en tu contra.

Los costes financieros para que puedas realizar tu reclamación sin ningún tipo de coste son enormes para nosotros. Además, los demandados en reclamaciones masivas juegan a retrasar lo máximo posible el pago de las indemnizaciones. Sabiendo que aumenta las posibilidades de que incurramos en fuertes pérdidas.

Por ello, en caso de que se concedan por el juzgado, retenemos como honorarios los intereses y costas legales impuestos a la otra parte. De acuerdo con el artículo 44.2 del Estatuto General de la Abogacía. Esto permite asegurar la continuidad de nuestro proyecto. Y que personas como tú puedan acceder a la justicia para defender sus derechos de una forma fácil, cómoda y asequible.

Es un poder que nos concedes para que podamos representarte y llevar a cabo tu reclamación. No tiene ningún tipo de coste y es 100% online. Puedes hacerlo de dos formas:

- Podemos generarlo nosotros por ti siguiendo unos sencillos pasos.

- Puedes generarlo tú si tienes el certificado digital. A través de la Sede Judicial Electrónica.

Tú decides. Elijas la opción que elijas, te explicaremos cómo hacerlo paso a paso durante el proceso de reclamación.

Nosotros te informamos del estado de tu reclamación al menos una vez al mes a través de email o sms. Y tú accedes desde tu cuenta siempre que quieras. En tiempo real. Todos los días del año. Tú tienes el control. Somos transparentes de principio a fin.

Calculamos la fecha estimada de finalización con base a un algoritmo desarrollado por in99.

- En primer lugar, se realiza una consulta de datos anonimizados de expedientes recientes de otros clientes en el mismo juzgado. En función de multitud de factores se predice el número de pasos en dicho procedimiento. Y se le asigna el número de días restante hasta la finalización teniendo en cuenta los tiempos de respuesta de dicho juzgado.

- En caso de no encontrar datos suficientemente recientes, el algoritmo asigna una serie de días por defecto dependiendo del tipo de procedimiento. Este también tiene en cuenta el tiempo necesario para ejecutar la sentencia y procesar el pago en caso de éxito.

Sí, es completamente normal y señal de que el algoritmo está funcionando correctamente. Lo hace de forma muy similar al sistema de navegación de un coche que ofrece en tiempo real la hora estimada de llegada. En este caso, influyen factores como la ruta, los kilómetros hasta el destino, la velocidad media en cada vía e incluso el tráfico. Y durante el trayecto esta hora estimada puede variar dependiendo de si tu velocidad es mayor o menor, si hay más tráfico o menos del esperado o si ha habido alguna incidencia.

En nuestro algoritmo pasa igual que en un sistema de navegación, cuanto más cerca estés del destino mayor es la precisión de la estimación. Es decir, cuanto más avanzada esté tu reclamación, más fiable será la previsión de nuestro algoritmo.

Hacemos nuestras estimaciones en el escenario más probable. Aunque influyen multitud de datos y factores que a veces pueden producir grandes cambios en la fecha estimada de finalización. Por ejemplo, si la persona demandada recurre, los atrasos de determinados juzgados o si el tribunal ha programado una fecha para una audiencia o una apelación u otros eventos con fecha oficial.

Lo importante es que sepas que es una estimación calculada automáticamente teniendo en cuenta multitud de factores que no dependen de nosotros. Te recomendamos que no hagas ningún tipo de planes confiando en estas estimaciones ya que pueden ser muy cambiantes. Y nos descargamos de cualquier tipo de responsabilidad en caso contrario.

Por frustrante que sea, los cambios que pueda sufrir la fecha estimada de finalización están completamente fuera de nuestro control.

Tenemos un interés compartido, no sólo en ganar tu reclamación, sino también en hacerlo en el menor tiempo posible. Nuestro sistema de honorarios se basa en “si no ganas no pagas» y anticipamos todos los costes de su reclamación. Esto quiere decir que, cuanto más tiempo dure la reclamación, más antieconómico será para nosotros.

En este sentido, puedes tener la seguridad de que compartimos tu frustración si la fecha de finalización de tu reclamación se retrasa. Lo único que podemos hacer es continuar manteniéndote informado en todo momento según nuestro conocimiento.

Todos los documentos que quieras aportar a tu reclamación deben cumplir con los siguientes requisitos:

- Estar completo. Es decir, el archivo que subas debe contener todas las páginas del documento.

- Ser nítido y legible. Una buena iluminación favorece la lectura del texto. Evitar subir documentos doblados o cortados. Esto puede impedir la correcta lectura del texto.

- Ser correcto. Te recomendamos revisar antes de enviar. Así te aseguras de que el documento que te pedimos se corresponde con el documento que vas a subir.

Los documentos que compartas con nosotros serán los que presentaremos a los juzgados junto a tu reclamación. Por eso tienen que ser nítidos y legibles. Es decir, poder leerse con claridad.

Puedes conseguir una fotografía nítida si:

- Enfocas claramente el documento justo desde arriba

- Sin objetos alrededor

- Con un fondo claro o blanco que permita la correcta visibilidad

Aquí indicamos un ejemplo de documento legible

Para documentos de mayor peso o con mayor número de páginas, te recomendamos archivo sea subido en formato pdf.

En caso de no tener escáner a mano te mostramos otras alternativas:

- Si tu móvil es iPhone, con la app Notas puedes escanear fácilmente tus documentos. Aquí tienes más información.

- Si tu móvil es Android, puedes utilizar la app Adobe Scan. Puedes descargártela aquí. Esta aplicación unifica y convierte a pdf las fotografías del documento que desees escanear con tu dispositivo de forma gratuita.

- Acudir a la copistería más cercana con la documentación que deseas proporcionarnos. Puedes solicitarles que escaneen toda la documentación y te manden el archivo a tu email en formato pdf. Aquí puedes encontrar las copisterías más cercanas a ti.

Puede ocurrir que el documento que hayas subido no sea exactamente el que necesitamos para la reclamación. Puedes revisar si el título del documento que solicitamos coincide con el documento que has subido.

Cláusula suelo

Si tienes una hipoteca a tipo variable y la cuota apenas ha variado desde 2008, es muy probable que tengas una cláusula suelo. Puedes encontrarla en la escritura de tu préstamo hipotecario. Esta aparece como «límites a la variabilidad del interés».

Puedes enviarnos tu escritura a través de nuestro formulario. Tardarás menos de 99 segundos. Nosotros analizaremos las cláusulas abusivas de tu hipoteca y las reclamaremos todas. Así nos aseguramos de que consigues lo máximo que te corresponde.

El problema es que muchos bancos no informan de forma clara de la existencia de esta cláusula. Ni de las implicaciones que tiene. Esto está penalizado legalmente. Cuando una cláusula no supera el control de transparencia el juez la considera abusiva. Y por tanto nula. Si es nula, la puedes reclamar.

El objetivo es anular la cláusula suelo de tu hipoteca en el caso de que aún la sigas pagando. Y recuperar el dinero que te pertenece incluso aunque ya hayas terminado de pagarla.

Sí. De hecho, deberías juntar ambas acciones en tu reclamación. Esto hará que aumente el importe del dinero a recuperar.

Puedes enviarnos la escritura de tu préstamo hipotecario a través de nuestro formulario. Tardarás menos de 99 segundos. Nosotros analizaremos las cláusulas abusivas de tu hipoteca y las reclamaremos todas. Así nos aseguramos de que consigues lo máximo que te corresponde.

Sí. Si el juez declara la cláusula suelo nula puedes reclamar aunque hayas firmado un acuerdo. También si acudiste a la vía extrajudicial y no estás conforme con la oferta que te han hecho. O si te han denegado la devolución de tu dinero. En estos casos, siempre puedes acudir a la vía judicial para recuperar todo lo que te corresponde.

Depende de si el juez estima que la cláusula no supera el control de transparencia. Si considera que no lo supera se declarará abusiva y por tanto nula. Esto significa que podrás recuperar tu dinero.

Según el Tribunal Supremo la cláusula no supera el control de transparencia cuando no tienes un perfil financiero cualificado y:

- No te han informado lo suficiente sobre las implicaciones que tiene la cláusula suelo.

- No recibes simulaciones de diferentes escenarios sobre cómo te afecta la cláusula suelo.

- No te ofrecen información previa y clara. Ni contrastan tu modalidad de préstamo con otras modalidades del propio banco.

- La cláusula se ubica entre una abrumadora cantidad de datos que la enmascaran.

Solo tendrás que rellenar nuestro formulario con la información que te solicitemos. Llegará un punto en el que te pediremos que adjuntes esta documentación si la tienes. Si no, durante el proceso te diremos cómo puedes conseguirla.

- Escritura del préstamo hipotecario

- Último recibo de la hipoteca

- Comunicaciones que hayas tenido con el banco

- Acuerdo con el banco

- Cuadro de amortización

Si también quieres recuperar tu dinero de los gastos de formalización de hipoteca, necesitaremos:

- Certificado de tasación del inmueble

- Factura de registro

- Factura de notaría

- Factura de gestoría

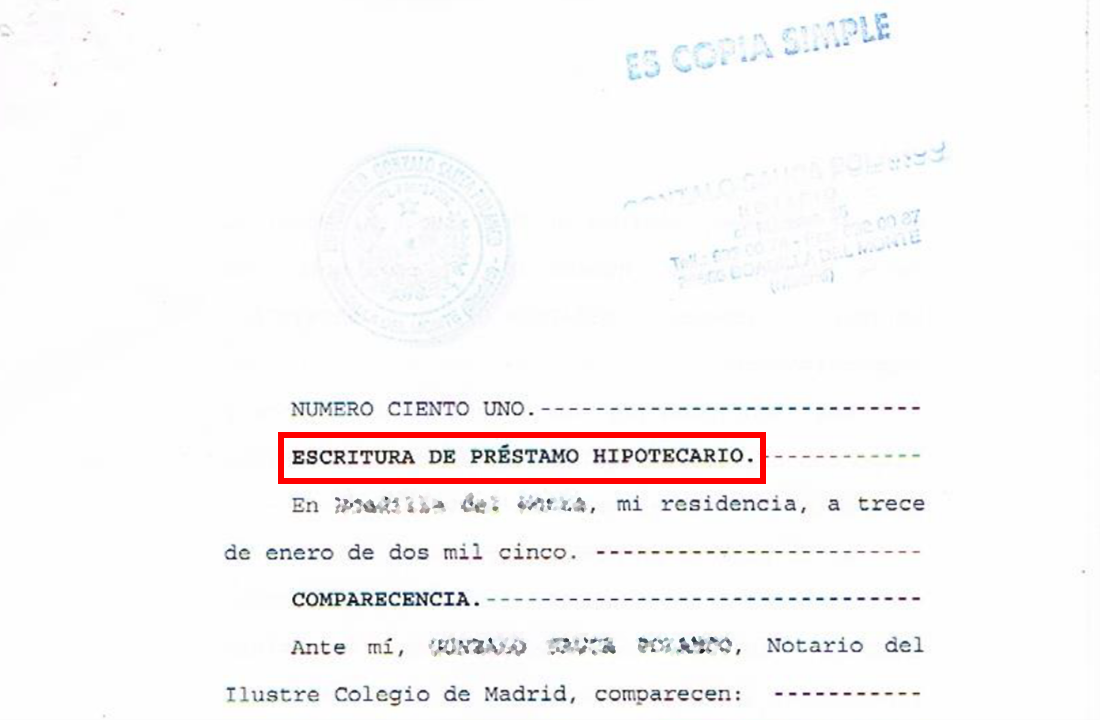

En todas las reclamaciones de hipoteca, el principal documento que debemos aportar es la escritura del préstamo hipotecario. Es importante no confundirla con la escritura de compraventa.

Para identificar la escritura del préstamo hipotecario debemos fijarnos en el título del documento. Este suele hacer referencia a “Escritura de préstamo hipotecario”.

Te mostramos aquí un ejemplo de título de Escritura de préstamo hipotecario.

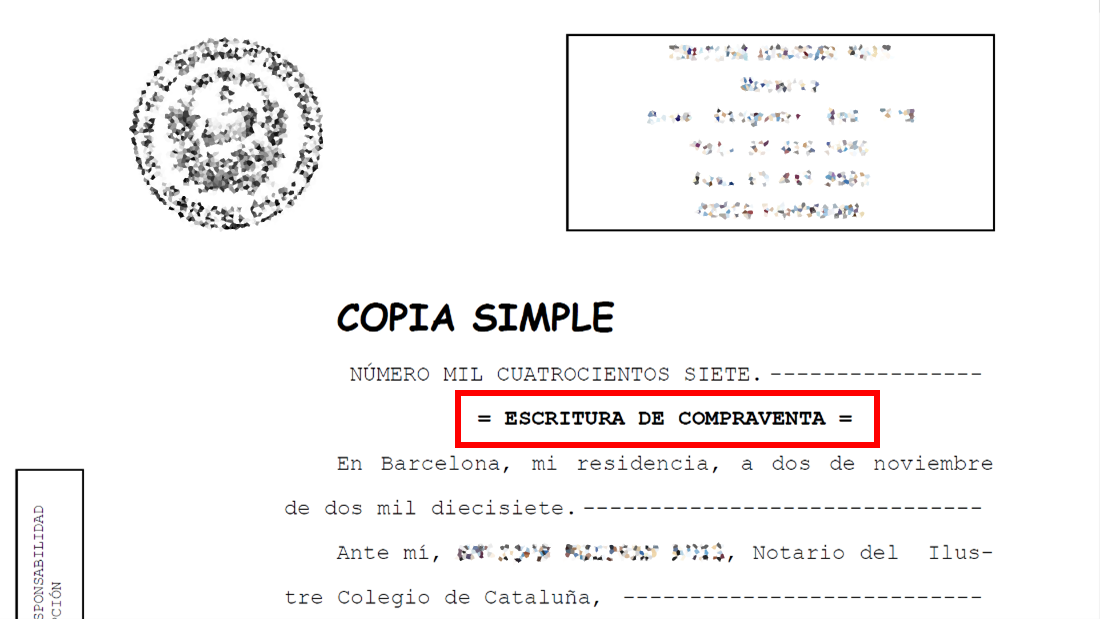

La escritura de compraventa se puede identificar del mismo modo. En el título aparece “Escritura de Compraventa”. Te mostramos aquí un ejemplo. Y te recordamos que este no es el documento que necesitamos.

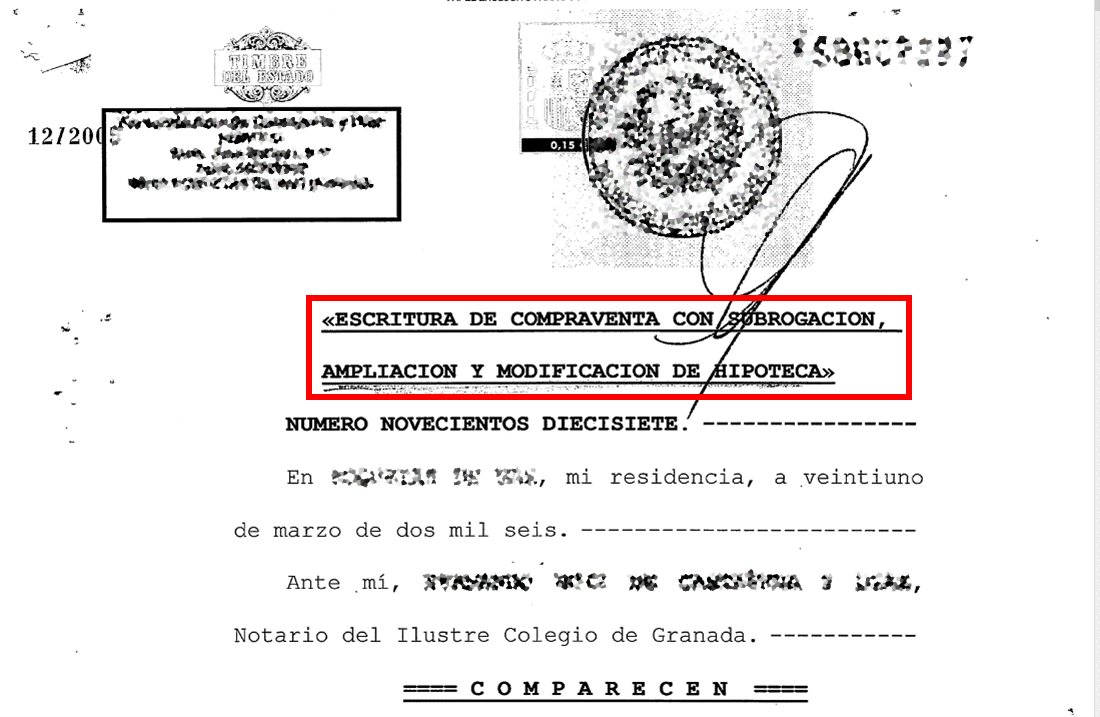

Nota: existen escrituras tituladas como “Escritura de compraventa con garantía hipotecaria, subrogación, novación o ampliación”. Estas escrituras, aunque contengan la palabra “compraventa” en el título, también serían válidas para reclamar ciertas cláusulas abusivas de hipoteca.

Te mostramos aquí un ejemplo.

Gastos hipotecarios

Puedes reclamar la mayoría de los gastos de constitución de tu hipoteca. Estos son los de gestoría, notaría (solo el 50%), gastos de registro, gastos de tasación y comisión de apertura.

Si tienes o has tenido una hipoteca, es muy probable que hayas pagado los gastos de constitución. Ya que es una cláusula que los bancos introducían de forma generalizada en los préstamos hipotecarios.

Puedes comenzar tu reclamación rellenando nuestro formulario. Tardarás menos de 99 segundos. Nosotros analizaremos las cláusulas abusivas de tu hipoteca y las reclamaremos todas. Así nos aseguramos de que consigues lo máximo que te corresponde.

El Tribunal Supremo considera que el banco es el principal interesado en inscribir la escritura del préstamo hipotecario. Por lo tanto, debe ser quien costee la mayoría de estos gastos.

Si tu hipoteca es anterior al 10 de noviembre de 2018 no puedes reclamar este impuesto. En este caso, el Tribunal Supremo determina que debe pagarlo el consumidor.

El objetivo es anular la cláusula en la que se te imponen estos gastos para que puedas recuperar todos o parte de ellos.

Solo tendrás que rellenar nuestro formulario con la información que te iremos solicitando. Llegará un punto en el que te pediremos que adjuntes esta documentación si la tienes. Si no, durante el proceso te diremos cómo puedes conseguirla.

- Escritura del préstamo hipotecario

- Cuadro de amortización

- Factura del registro de la propiedad

- Factura de la notaría

- Factura de la gestoría

- Certificado de tasación

En todas las reclamaciones de hipoteca, las facturas que debemos aportar son las asociadas al préstamo hipotecario. Es importante no confundir estas con las facturas asociadas a la escritura de compraventa.

Para identificar las facturas relacionadas con la escritura del préstamo hipotecario debemos fijarnos en el título del documento. El título suele hacer referencia a “hipoteca”, “préstamo hipotecario”.

Mostramos aquí un ejemplo de la factura de los gastos de notaría.

Mostramos aquí un ejemplo de factura de registro.

Revolving

Efectivamente. Tenemos sentencias satisfactorias de tarjetas revolving. Cada cliente es diferente. El resultado y la cantidad a recuperar dependerá de la situación de cada uno. Sin embargo, podemos decir que estas reclamaciones tienen un alto porcentaje de éxito. Estos son algunos casos ganados:

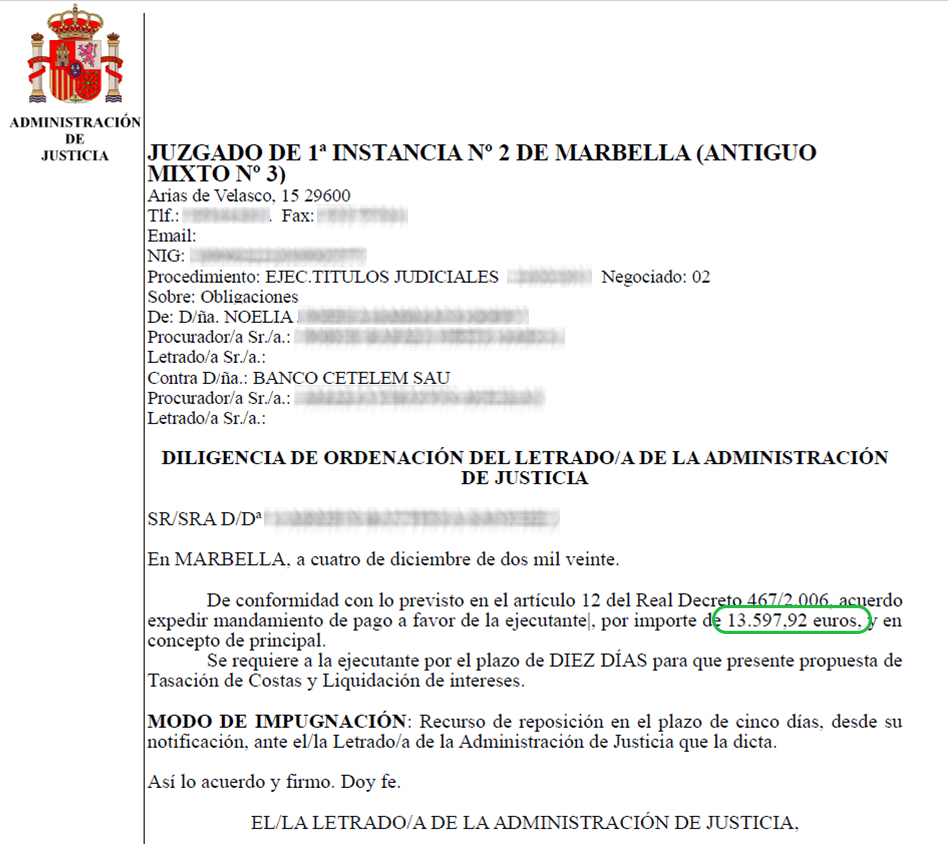

- Noelia de Málaga. El juez condenó a Cetelem a declarar nula y eliminar del contrato las cláusulas de intereses remuneratorios. Y, a reintegrar a Noelia la cantidad de 13.597,92€. Aquí puedes ver la resolución.

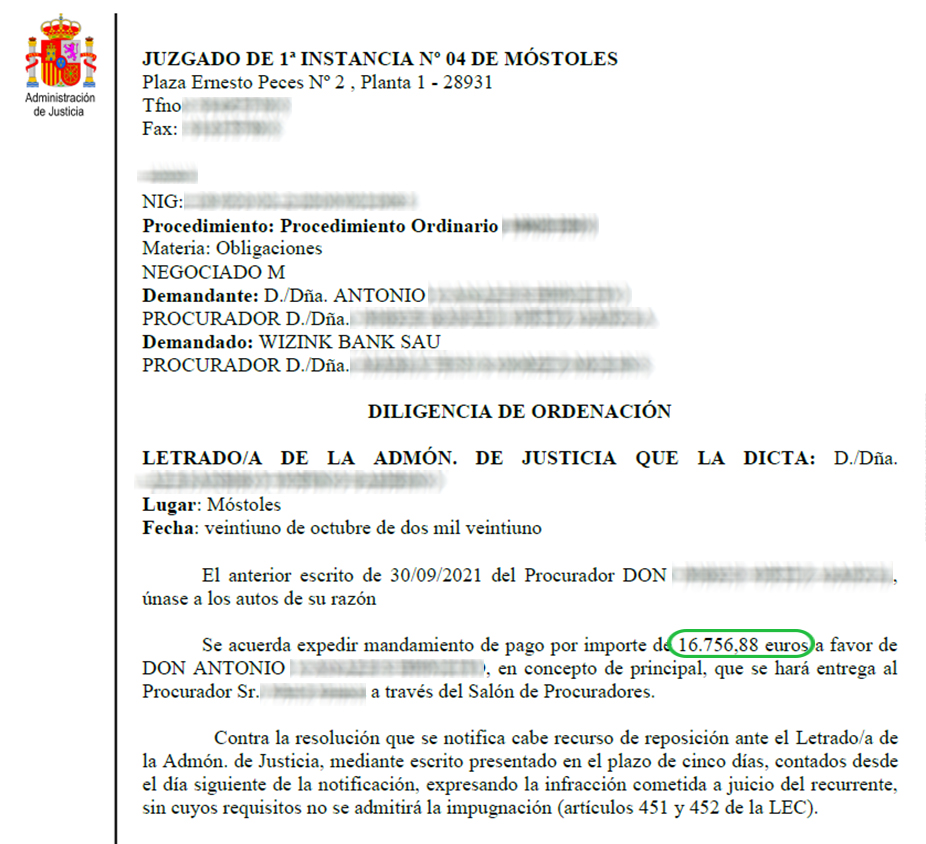

- Antonio de Boadilla del Monte, Madrid. En esta ocasión fue WiZink quien tuvo que desembolsar 16.756,88€ para indemnizar a Antonio. Aquí puedes ver la resolución.

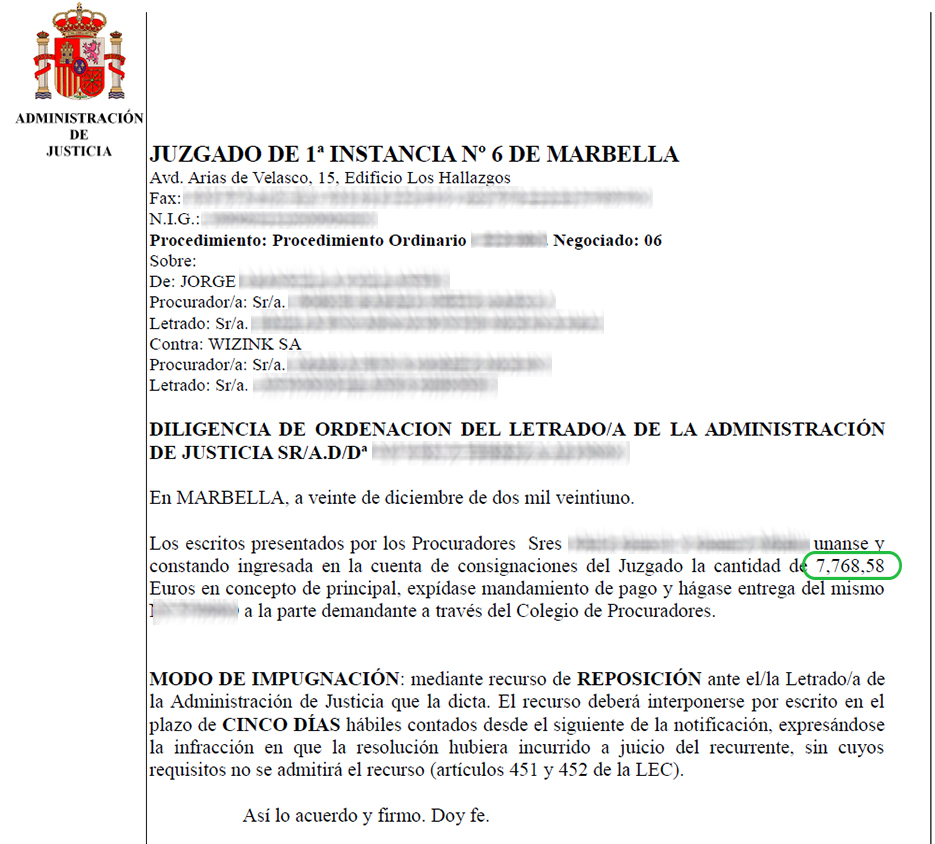

- Jorge de Málaga. Volvimos a hacerlo y juntos conseguimos que WiZink le devolviera 7.768,58€. Aquí puedes ver la resolución.

Puedes saberlo teniendo en cuenta lo siguiente:

- Tu tarjeta tiene intereses abusivos. Entre un 20% y 30% TAE*.

- Hay falta de transparencia en lo que has contratado. Por ejemplo, no puedes identificar la fecha final ni el importe pendiente de abonar.

- Los pagos son eternos. No le encuentras fin a la deuda pendiente

*Tasa anual equivalente.

Puedes comenzar tu reclamación rellenando nuestro formulario. Tardarás menos de 99 segundos.

Para saber si una tarjeta contempla intereses usurarios debemos analizar los datos de la misma. Existen ciertas tarjetas revolving que parecen ser aptas para ser reclamadas. Estas son: Wizink, revolving Cetelem, revolving Citibank, Cofidis, Carrefour Pass. Aún así todas deben ser revisadas.

Esto son solo ejemplos. Es probable que tengas alguna tarjeta en tu cartera que esté afectada. Sea de la entidad financiera que sea. Si aceptaste una cuota fija mensual muy baja puede ser que estés pagando intereses abusivos cada día que pasa.

El principal motivo es porque te aplicaron unos intereses abusivos. El Tribunal Supremo considera que un interés es abusivo cuando es notablemente superior al tipo de interés medio del mercado. Y esto es lo que ocurre con las tarjetas revolving.

El objetivo es anular el contrato de tu tarjeta revolving y recuperar el dinero que has pagado de más. Teniendo en cuenta que estos intereses son tan elevados podemos estar hablando de cantidades importantes.

El resultado de la reclamación siempre va a depender de la situación de cada caso. Puede ocurrir que todavía no hayas pagado en su totalidad la cantidad solicitada. En este caso, no puede haber cantidades a devolver por parte de la entidad financiera.

¿Qué hacemos en estos casos? Solicitamos la nulidad del tipo de interés. Por lo tanto, dejarías de pagar intereses. Esto se traduce como pagar menos por la deuda que te queda. Es decir, pagar solo el crédito inicial. Sin intereses.

Por ello, si tu caso es similar a este, te conviene reclamar para que, aunque no recuperes cantidades, puedas pagar menos y tu deuda tenga fin. Además, con in99 no tienes que adelantar ni un euro y solo cobramos si tu caso se gana. Y si te preocupa que tu caso se pierda, te ofrecemos un seguro de costas para hacernos cargos de las costas del juicio si tu caso se pierde. Sin riesgos.

Solo tendrás que rellenar nuestro formulario con la información que te iremos solicitando. Llegará un punto en el que te pediremos que adjuntes esta documentación si la tienes. Si no, durante el proceso te diremos cómo puedes conseguirla.

- Contrato de la tarjeta de crédito o extracto de movimientos de la cuenta o cuadro de amortización o último recibo de pago relativo a la tarjeta o liquidaciones. Solo es necesario uno de esos documentos.

Para iniciar una reclamación de tarjeta revolving, es necesario disponer de cierta documentación.

El contrato firmado con la entidad financiera es uno de los documentos necesarios. En caso de no disponer del contrato, otra alternativa puede ser el cuadro de amortización. En este se reflejan todos los movimientos del uso de la tarjeta revolving. Esa información nos permite calcular la cantidad pagada indebidamente.

También tienes la opción de enviarnos los recibos/liquidaciones que tengas y nosotros nos encargamos de buscar el resto de la información. Normalmente, puedes encontrar estos recibos en tu cuenta online.

Puede ocurrir que no dispongas ni del contrato ni del cuadro de amortización. ¿Qué puedes hacer en estos casos? Deberás dirigirte a la entidad financiera que te ofreció el crédito y solicitarle una copia de ambos documentos (contrato y cuadro de amortización).

Esta petición la puedes hacer tanto en oficina física como online a través de su página web.

Cuando consigas ponerte en contacto con ellos para pedirle copia de los documentos, sabrán que los necesitas para reclamar y es probable que te ofrezcan un acuerdo. Nuestra recomendación es que no firmes ningún acuerdo con ellos por muy bonito que parezca. Puedes encontrarte con que, sin saberlo, has renunciado a tomar acciones legales y lo que te hayan ofrecido sea tan solo una reducción del tipo de interés. Esto hará que no sea posible que puedas defender tus derechos como consumidor como es debido.

No. Son dos cosas diferentes. Si tienes una tarjeta de crédito y haces alguna compra, le devuelves a la entidad financiera ese importe al mes siguiente. Y la deuda queda saldada.

Si lo que tienes es una tarjeta revolving, pagas el dinero prestado en varias cuotas con unos intereses elevados. Por lo que tu deuda se alarga muchísimo en el tiempo.

Esto dependerá del uso de la tarjeta. Si la usaste para hacer frente a pagos derivados de tu actividad profesional, como por ejemplo pagar a proveedores o pagar las cuotas de autónomos, habría que analizar tu caso más en detalle.

Este tipo de reclamaciones tienen un gran porcentaje de éxito. Estamos muy seguros de lo que hacemos. Y de cómo lo hacemos. Por eso nuestro compromiso es que si no ganas no pagas nuestros honorarios. Además, durante el proceso, siempre puedes incluir nuestro seguro de costas. Así no tienes que preocuparte de nada en el remoto caso de que tu reclamación no tenga éxito.

Te recomendamos hacerlo cuanto antes. El problema de estas tarjetas de crédito abusivas es que cuanto más pasa el tiempo más crece tu deuda. Aunque no existe un plazo determinado para reclamar, cuanto antes reclames antes podrás frenarla.

Multidivisa

Es un préstamo hipotecario que se contrata con el banco en una moneda extranjera. Normalmente yenes o francos suizos. Este tipo de hipoteca está referenciada por el Líbor. Si la tienes, es muy probable que hayas pagado mucho más que si la hubieras contratado en euros y referenciada al Euribor.

Puedes comenzar tu reclamación rellenando nuestro formulario. Te llevará menos de 99 segundos.

El Tribunal Supremo y el Tribunal de la Justicia de la Unión Europea se han pronunciado. Confirman que una hipoteca multidivisa debe transformarse a euros si no supera el control de transparencia. Es decir, cuando no te han explicado de forma clara y comprensible las consecuencias de contratarla. Y no eres experto en cambios de moneda o finanzas.

Las mensualidades de tu hipoteca varían constantemente. Esto se debe a los cambios que sufre la moneda con la que la tienes contratada.

Durante los últimos años los tipos de cambio han sido desfavorables. Esto se traduce en sustanciales subidas en la cuota mensual. Y como consecuencia en la deuda total. Además, cuanto más pasa el tiempo, más aumenta.

Nuestra recomendación es que reclames. Puedes comenzar rellenando nuestro formulario. Tardarás menos de 99 segundos.

El objetivo es anular la parte del contrato referente a la moneda o divisa extranjera para:

- Convertir tu hipoteca a euros.

- Reducir tu cuota mensual.

- Recuperar el dinero que has pagado de más.

Nuestra recomendación es que no firmes nada. Debes saber que si lo aceptas es muy probable que estés renunciando a gran parte de la reclamación.

Solo tendrás que rellenar nuestro formulario con la información que te iremos solicitando. Llegará un punto en el que te pediremos que adjuntes esta documentación si la tienes. Si no, durante el proceso te diremos cómo puedes conseguirla.

- Escritura del préstamo hipotecario. Imprescindible.

- Último recibo o cuadro de amortización.

Cártel de coches

Entre 2006 y 2013 los principales fabricantes de coches se agruparon bajo el nombre »El Club de las Marcas» con un objetivo: formar un cártel. En este controlaron la fijación de los precios del mercado automovilístico durante 7 años. Por lo que millones de españoles pagaron más de lo que les hubiera correspondido por su coche de no haberse producido estas prácticas abusivas.

Las marcas afectadas componen el 90% de la cuota de mercado. Estas son: Citroën, Mitsubishi, BMW, Chevrolet, Chrysler, Jeep, Dodge, Fiat, Alfa Romeo, Lancia, Ford, Opel, Honda, Hyundai, Kia, Mazda, Mercedes, Nissan, Peugeot, Porsche, Renault, Seat, Toyota, Lexus, Audi, Volkswagen, Škoda y Volvo.

Si realizaste la compra, leasing o renting de un coche entre 2006 y 2013, es muy probable que pagases más de lo que debías. Puedes comenzar tu reclamación rellenando nuestro formulario. Tardarás menos de 99 segundos.

Cualquier persona que haya adquirido uno o más coches por compra, leasing o renting de una de las marcas del cártel entre 2006 y 2013. Ya sean particulares, autónomos o empresas.

Depende. Si todos los vehículos pertenecen a una sola empresa, solo tendrás que interponer una reclamación. Si has comprado varios coches a diferentes empresas, necesitarás realizar una reclamación por cada empresa.

En principio sí. Es un proceso más complejo que con los coches nuevos. Por lo que habría que estudiar tu caso de forma personalizada. Puedes comenzar tu reclamación rellenando nuestro formulario. Te llevará menos de 99 segundos.

Si tu caso es viable puedes recuperar entre un 10% y un 15% del precio del vehículo.

Sí. Aunque hayas vendido tu coche puedes reclamar para recuperar el dinero que pagaste de más.

Solo tendrás que rellenar nuestro formulario con la información que te iremos solicitando. Llegará un punto en el que te pediremos un documento que acredite el total del precio del vehículo. Este documento puede ser:

- Contrato o factura de compra

- Contrato o factura de financiación

- Justificantes de pagos bancarios

- Contrato o factura de leasing

- Contrato o factura de renting

- Impuesto de matriculación: necesario que aparezca el detalle de la base imponible

Seguro protección de pagos

Es un seguro que cubre parte o el total de la cuota mensual de tu préstamo en el caso de que te quedes en situación de desempleo. También si sufres una incapacidad temporal por enfermedad o accidente.

El principal problema de este tipo de seguros es que frecuentemente se incluyen sin previo consentimiento del cliente. Además, suelen presentar una serie de cláusulas excluyentes. Es decir, situaciones concretas en las que no se hacen responsables de pagar las cuotas. Puede darse el caso de que lo incluyan en tu contrato aun sabiendo que tú estás en una de esas situaciones.

Puedes comenzar tu reclamación rellenando nuestro formulario. Tardarás menos de 99 segundos.

Aunque mayoritariamente se incluye en hipotecas, este seguro se da en todo tipo de préstamos. Por ello, te recomendamos revisar todos los posibles créditos que hayas solicitado para compraventa de bienes a plazos. Por ejemplo, para la adquisición de un vehículo. Hasta tu alquiler de vivienda puede incluir un seguro de protección de pagos.

No. Estos detalles serán fijados de forma particular en cada caso y debes tenerlos en cuenta al firmar. Lee con atención los casos que se excluyen, los periodos de carencia, si presenta franquicia, los plazos temporales y las cantidades máximas que quedarán aseguradas. Esto datos deben aparecer especificados de forma concisa y transparente en este contrato.

No, este seguro no cubre la baja por maternidad. Solo cubrirá las cuotas de la persona trabajadora que por enfermedad o accidente esté incapacitada para realizar sus funciones. Siempre y cuando así lo dictamine una baja firmada por un médico de la Seguridad Social.

No. Este seguro se limita a trabajadores que cumplan alguno de estos requisitos:

- Autónomos con más de 6 meses cotizados.

- Por cuenta ajena con contrato indefinido.

- Con contrato temporal que demuestren más de 6 meses en la misma empresa.

- Funcionarios.

- Y algunas excepciones como trabajadores fijos discontinuos que ofrecerán solo algunas compañías.

En caso de que tu situación sea de desempleo o incapacidad temporal, deberás contactar con la aseguradora para comunicar tu situación. También para conocer los plazos y la documentación que necesitas para presentar la solicitud. Con este trámite, ya debería responsabilizarse de los pagos y pasarte mensualmente los detalles de dicha cobertura.

Si no es así, podemos ayudarte a exigir tus derechos y a reclamar lo que te corresponde legalmente. Puedes comenzar rellenando nuestro formulario. Te llevará menos de 99 segundos.

Si no estás de acuerdo con esta póliza ni la has contratado de forma consciente y voluntaria, puedes y deberías reclamar. Puedes comenzar rellenando nuestro formulario. Tardarás menos de 99 segundos.

Como en todas las reclamaciones es complicado predecir cómo va a terminar el procedimiento.

Lo que sí podemos decirte es que estamos muy seguros de lo que hacemos. Y de cómo lo hacemos. Por eso nuestro compromiso es que si no ganas no pagas nuestros honorarios. Además, durante el proceso, siempre puedes incluir nuestro seguro de costas. Así no tienes que preocuparte de nada en el remoto caso de que tu reclamación no tenga éxito.

Solo tendrás que rellenar nuestro formulario con la información que te iremos solicitando. Llegará un punto en el que te pediremos que adjuntes esta documentación si la tienes. Si no, durante el proceso te diremos cómo puedes conseguirla.

- Contrato de seguro de protección de pagos.

- Contrato de préstamo vinculado al anterior.

- Recibo del pago. O último recibo en el caso de ser fraccionado.

Vuelos

Existen dos reglamentos que evalúan cuánto y cómo se recompensará a los pasajeros por parte de las aerolíneas. Esto dependerá del territorio en el que se produzca el vuelo:

- Reglamento 261/2004 de la Unión Europea.

Son aquellos vuelos que operan compañías europeas, sea cual sea el origen o destino de estos. O los que, independientemente de la compañía, tienen origen en algún aeropuerto de la Unión Europea. - Convenio de Montreal.

Son vuelos de compañías no europeas que tienen como origen un punto que no se encuentra dentro de la Unión Europea.

La gran mayoría de reclamaciones de vuelos están sujetos al reglamento europeo. Ya que las compañías low cost son las más reclamadas por retraso y cancelación de vuelos. Y estos son sus destinos más frecuentes.

Lo primero que debemos tener en cuenta es el tiempo en cada caso. Tienes derecho a una indemnización de hasta 600 € cuando:

- Tu vuelo se ha retrasado 3 horas o más.

- Han cancelado tu vuelo y te han avisado con menos de 14 días de antelación.

Si tienes gastos derivados de la incidencia los puedes reclamar. Incluso aunque te avisaran dentro de plazo.

A través del convenio de Montreal es más complicado estimar la indemnización. Ya que no determina cantidad alguna para retrasos o cancelaciones. Por tanto, será el juez quien fije la cantidad que compense la incidencia producida. En este caso, recomendamos reclamar a partir de 12 horas de retraso.

También puedes saberlo rellenando nuestro formulario. Tardarás menos de 99 segundos. Te diremos si tienes derecho a reclamar y cuánto aproximadamente. Sin ningún tipo de coste ni compromiso.

Si llegaste a tiempo a la puerta de embarque y tu documentación era correcta, puedes y deberías reclamar. Aunque te reubicasen en otro avión. Siempre y cuando no accedieras voluntariamente a no embarcar. Y llegaras al destino con 3 horas de retraso o más.

La duración media es de un año. Esto dependerá de varios factores. Entre ellos si la aerolínea quiere llegar a un acuerdo extrajudicial o no.

Aunque ya no tengas tu tarjeta de embarque, puedes solicitar a la aerolínea un certificado de embarque. Para ello, tendrás que hacer un escrito dirigiéndote a la aerolínea. Es importante que incluyas los siguientes datos:

- Nombre, apellidos y DNI.

- Número de la reserva y trayecto del vuelo.

El decreto europeo regula las indemnizaciones de retraso, cancelación u overbooking. Estas se calculan en función de los kilómetros que hay entre el origen y el destino del vuelo:

- Menos de 1.500 km = 250 €.

- 1.500-3.500 km = 400 €.

- Más de 3.500 km = 600 €.

También puedes saberlo rellenando nuestro formulario. Tardarás menos de 99 segundos. Te diremos si tienes derecho a reclamar y cuánto aproximadamente. Sin ningún tipo de coste ni compromiso.

Además de la indemnización, tienes otros derechos. Estos dependerán de cada caso.

Retraso:

- Si el vuelo se retrasa más de 5 horas y no te interesa subir al avión tienes derecho a cancelar tu billete. Y que te reembolsen el dinero o te ofrezcan un transporte alternativo.

- Si el vuelo no sale hasta el día siguiente tienes derecho a una noche de hotel y a transportes desde el aeropuerto. Normalmente la aerolínea proporciona estos servicios. Te recomendamos informarte antes de reservar por tu cuenta.

Cancelación y overbooking:

- Tienes derecho a cancelar el billete si ya no te interesa el viaje. Y que te reembolsen el importe íntegro o que te ofrezcan un transporte alternativo para esa fecha.

- En el caso de overbooking, es probable que la aerolínea te ofrezca un pacto o una compensación. Nuestro consejo es que no aceptes. Hacerlo te condiciona a no poder reclamar legalmente y recuperar todo el dinero que te pertenece.

Sea cual sea tu caso, también puedes reclamar:

- Gastos derivados de la incidencia como hoteles, taxis, coches de alquiler, excursiones perdidas o comidas en el aeropuerto entre otros.

- Daños y perjuicios ocasionados como la pérdida de días de trabajo, vacaciones, reuniones, entrevistas o eventos entre otros.

Son aquellas circunstancias extraordinarias por las que un vuelo puede sufrir retraso o cancelación. Y no tienen que ver con la aerolínea en sí. Solo en estos casos, no se puede reclamar.

- Cierre del aeropuerto o del espacio aéreo.

- Riesgos de seguridad inevitables.

- Inestabilidad política.

- Condiciones meteorológicas adversas.

- Impacto de aves en los motores.

Según el reglamento europeo tienes hasta 5 años para realizar tu reclamación desde que se produjo la incidencia. Ya sea por retraso, cancelación u overbooking.

Si es a través del convenio de Montreal solo tienes 2 años.

Realmente con tu DNI o pasaporte y los billetes de avión o tarjetas de embarque es suficiente para justificar y reclamar tus vuelos.

Para agilizar el proceso de reclamación de tus vuelos, es recomendable que tengas a mano algunos documentos:

- Confirmación de reserva con todos los códigos de vuelo, fecha, horarios e identificación de pasajeros.

- Si la incidencia es en primer tramo y pierde conexión, tarjeta o billete alternativo en el que te reubican para llegar al destino.

- Para reclamar gastos adicionales siempre se tendrá que acreditar la hora de llegada real a destino final. Y adjuntar los tickets.

- Si viajabas con menores, libro de familia o certificado de nacimiento.

- Si la hubiera, reclamación realizada en el aeropuerto.

- En vuelos de convenio de Montreal, en retrasos añadir pantallazo para acreditar hora de llegada real +12 horas retraso.

Renta no residentes

Por norma general, si permaneces menos de 183 días al año en España no eres considerado residente fiscal. Sin embargo, hay excepciones. Por ejemplo, que tu cónyuge e hijos residan habitualmente en España. O que Hacienda considere que el núcleo de tus intereses económicos está en este país. También puedes comprobarlo respondiendo a unas sencillas preguntas a través de nuestro formulario. Te llevará menos de 99 segundos.

Deberás presentar una declaración por cada propiedad en España en la que seas propietario.

Sí, cada propietario debe presentar sus impuestos por separado. Incluso si están casados.

Sí. Estarás obligado a pagar el impuesto por imputación de rentas inmobiliaria. Esta corresponde al número de días en los que la propiedad haya estado a tu nombre sin estar alquilada hasta su venta. Independientemente de otros impuestos que debas declarar, como los relativos a la propia venta.

Sí. Hacienda no realiza distinciones en este sentido. Por lo que debes pagar impuestos por imputación de renta inmobiliaria.

Así es. Incluso si no alquilas tu propiedad, deberás pagar lo que se conoce como renta inmobiliaria imputada. Al tener tu propiedad sin alquilar, Hacienda considera que podrías alquilarla y obtener un ingreso. Por lo que cuantifica esa posibilidad en una cantidad determinada y te hace tributar por ello.

Si tu vivienda ha estado en algún momento vacía u ocupada gratuitamente por ti, un amigo o familiar, se produce la imputación de rentas. Y hay que pagar impuestos.

Se aplica un porcentaje del 19% si el declarante es residente en un país perteneciente al Espacio Económico Europeo. O del 24% en caso contrario, sobre la cuantía correspondiente, que varía según se declare por lo obtenido al alquilar la propiedad o por la imputación de renta inmobiliaria.

Si no pagas tus impuestos estarás incumpliendo la ley. Incluso si resides en otro país. Es probable que la Agencia Tributaria inicie un proceso de comprobación y que enfrentes recargos y sanciones. Estos se irán acumulando hasta que no regularices la situación.

Necesitarás tener a mano tu DNI o NIE. Si presentaste tu declaración de la renta en España el año pasado, también te la pediremos. Si no, te pediremos las últimas cinco posiciones del IBAN de la cuenta bancaria que utilices en España.

Proceso reclamación

Desde el principio hasta el final no tienes que preocuparte de nada. El proceso se compone de varias fases. Nosotros te informamos al menos una vez al mes y cada vez que tu reclamación cambie de estado. Tú siempre tienes acceso a través de tu cuenta.

Lo primero será realizar una reclamación extrajudicial para intentar llegar a un acuerdo. En caso de que no sea así, procedemos a presentar la demanda. Si es admitida por el juez, este se lo traslada a la parte demandada para posteriormente acudir a juicio. En algunos casos puede requerirse tu presencia. Si es así te avisaremos con antelación y te daremos toda la información necesaria. Tras esto el juez dicta sentencia. Y si es favorable comienza el plazo para recuperar tu dinero.

No. No tienes que adelantar ni un euro. Nosotros anticipamos todos los costes incluidos el procurador y poder para pleitos. Tú solo pagas nuestros honorarios si ganas tu reclamación.

Dependerá del tipo de reclamación y del volumen de asuntos del juzgado. Algunas pueden resolverse en meses. Otras tardar años.

Tendrá que ver con la demanda que tenga cada uno de los juzgados. En algunos el proceso es más lento. Otros tardan menos.

Pueden darse dos formas:

- Lo recibes tú directamente. Si es así, tendrás que avisarnos para hacerte llegar nuestra liquidación.

- Lo consignan en el juzgado y lo recibimos nosotros. En este caso, te hacemos llegar el dinero junto con nuestra liquidación.

Son los gastos derivados de un proceso judicial a cada una de las partes implicadas. Estos son los honorarios de abogado, procurador y perito (en el caso de que fuera necesario). También copias, notificaciones judiciales o burofaxes entre otros. Cuando en un juicio hay condena en costas significa que la parte que ha perdido tiene que pagar estos gastos a la parte contraria.

Por ello, siempre te damos la opción de incluir nuestro seguro. Así no tienes que preocuparte en el caso de que tu reclamación no tenga éxito. Nosotros cubrimos todos los gastos que se puedan generar en tu contra.

Los costes financieros para que puedas realizar tu reclamación sin ningún tipo de coste son enormes para nosotros. Además, los demandados en reclamaciones masivas juegan a retrasar lo máximo posible el pago de las indemnizaciones. Sabiendo que aumenta las posibilidades de que incurramos en fuertes pérdidas.

Por ello, en caso de que se concedan por el juzgado, retenemos como honorarios los intereses y costas legales impuestos a la otra parte. De acuerdo con el artículo 44.2 del Estatuto General de la Abogacía. Esto permite asegurar la continuidad de nuestro proyecto. Y que personas como tú puedan acceder a la justicia para defender sus derechos de una forma fácil, cómoda y asequible.

Es un poder que nos concedes para que podamos representarte y llevar a cabo tu reclamación. No tiene ningún tipo de coste y es 100% online. Puedes hacerlo de dos formas:

- Podemos generarlo nosotros por ti siguiendo unos sencillos pasos.

- Puedes generarlo tú si tienes el certificado digital. A través de la Sede Judicial Electrónica.

Tú decides. Elijas la opción que elijas, te explicaremos cómo hacerlo paso a paso durante el proceso de reclamación.

Nosotros te informamos del estado de tu reclamación al menos una vez al mes a través de email o sms. Y tú accedes desde tu cuenta siempre que quieras. En tiempo real. Todos los días del año. Tú tienes el control. Somos transparentes de principio a fin.

Calculamos la fecha estimada de finalización con base a un algoritmo desarrollado por in99.

- En primer lugar, se realiza una consulta de datos anonimizados de expedientes recientes de otros clientes en el mismo juzgado. En función de multitud de factores se predice el número de pasos en dicho procedimiento. Y se le asigna el número de días restante hasta la finalización teniendo en cuenta los tiempos de respuesta de dicho juzgado.

- En caso de no encontrar datos suficientemente recientes, el algoritmo asigna una serie de días por defecto dependiendo del tipo de procedimiento. Este también tiene en cuenta el tiempo necesario para ejecutar la sentencia y procesar el pago en caso de éxito.

Sí, es completamente normal y señal de que el algoritmo está funcionando correctamente. Lo hace de forma muy similar al sistema de navegación de un coche que ofrece en tiempo real la hora estimada de llegada. En este caso, influyen factores como la ruta, los kilómetros hasta el destino, la velocidad media en cada vía e incluso el tráfico. Y durante el trayecto esta hora estimada puede variar dependiendo de si tu velocidad es mayor o menor, si hay más tráfico o menos del esperado o si ha habido alguna incidencia.

En nuestro algoritmo pasa igual que en un sistema de navegación, cuanto más cerca estés del destino mayor es la precisión de la estimación. Es decir, cuanto más avanzada esté tu reclamación, más fiable será la previsión de nuestro algoritmo.

Hacemos nuestras estimaciones en el escenario más probable. Aunque influyen multitud de datos y factores que a veces pueden producir grandes cambios en la fecha estimada de finalización. Por ejemplo, si la persona demandada recurre, los atrasos de determinados juzgados o si el tribunal ha programado una fecha para una audiencia o una apelación u otros eventos con fecha oficial.

Lo importante es que sepas que es una estimación calculada automáticamente teniendo en cuenta multitud de factores que no dependen de nosotros. Te recomendamos que no hagas ningún tipo de planes confiando en estas estimaciones ya que pueden ser muy cambiantes. Y nos descargamos de cualquier tipo de responsabilidad en caso contrario.

Por frustrante que sea, los cambios que pueda sufrir la fecha estimada de finalización están completamente fuera de nuestro control.

Tenemos un interés compartido, no sólo en ganar tu reclamación, sino también en hacerlo en el menor tiempo posible. Nuestro sistema de honorarios se basa en “si no ganas no pagas» y anticipamos todos los costes de su reclamación. Esto quiere decir que, cuanto más tiempo dure la reclamación, más antieconómico será para nosotros.

En este sentido, puedes tener la seguridad de que compartimos tu frustración si la fecha de finalización de tu reclamación se retrasa. Lo único que podemos hacer es continuar manteniéndote informado en todo momento según nuestro conocimiento.

Todos los documentos que quieras aportar a tu reclamación deben cumplir con los siguientes requisitos:

- Estar completo. Es decir, el archivo que subas debe contener todas las páginas del documento.

- Ser nítido y legible. Una buena iluminación favorece la lectura del texto. Evitar subir documentos doblados o cortados. Esto puede impedir la correcta lectura del texto.

- Ser correcto. Te recomendamos revisar antes de enviar. Así te aseguras de que el documento que te pedimos se corresponde con el documento que vas a subir.

Los documentos que compartas con nosotros serán los que presentaremos a los juzgados junto a tu reclamación. Por eso tienen que ser nítidos y legibles. Es decir, poder leerse con claridad.

Puedes conseguir una fotografía nítida si:

- Enfocas claramente el documento justo desde arriba

- Sin objetos alrededor

- Con un fondo claro o blanco que permita la correcta visibilidad

Aquí indicamos un ejemplo de documento legible

Para documentos de mayor peso o con mayor número de páginas, te recomendamos archivo sea subido en formato pdf.

En caso de no tener escáner a mano te mostramos otras alternativas:

- Si tu móvil es iPhone, con la app Notas puedes escanear fácilmente tus documentos. Aquí tienes más información.

- Si tu móvil es Android, puedes utilizar la app Adobe Scan. Puedes descargártela aquí. Esta aplicación unifica y convierte a pdf las fotografías del documento que desees escanear con tu dispositivo de forma gratuita.

- Acudir a la copistería más cercana con la documentación que deseas proporcionarnos. Puedes solicitarles que escaneen toda la documentación y te manden el archivo a tu email en formato pdf. Aquí puedes encontrar las copisterías más cercanas a ti.

Puede ocurrir que el documento que hayas subido no sea exactamente el que necesitamos para la reclamación. Puedes revisar si el título del documento que solicitamos coincide con el documento que has subido.

Cláusula suelo

Si tienes una hipoteca a tipo variable y la cuota apenas ha variado desde 2008, es muy probable que tengas una cláusula suelo. Puedes encontrarla en la escritura de tu préstamo hipotecario. Esta aparece como «límites a la variabilidad del interés».

Puedes enviarnos tu escritura a través de nuestro formulario. Tardarás menos de 99 segundos. Nosotros analizaremos las cláusulas abusivas de tu hipoteca y las reclamaremos todas. Así nos aseguramos de que consigues lo máximo que te corresponde.

El problema es que muchos bancos no informan de forma clara de la existencia de esta cláusula. Ni de las implicaciones que tiene. Esto está penalizado legalmente. Cuando una cláusula no supera el control de transparencia el juez la considera abusiva. Y por tanto nula. Si es nula, la puedes reclamar.

El objetivo es anular la cláusula suelo de tu hipoteca en el caso de que aún la sigas pagando. Y recuperar el dinero que te pertenece incluso aunque ya hayas terminado de pagarla.

Sí. De hecho, deberías juntar ambas acciones en tu reclamación. Esto hará que aumente el importe del dinero a recuperar.

Puedes enviarnos la escritura de tu préstamo hipotecario a través de nuestro formulario. Tardarás menos de 99 segundos. Nosotros analizaremos las cláusulas abusivas de tu hipoteca y las reclamaremos todas. Así nos aseguramos de que consigues lo máximo que te corresponde.

Sí. Si el juez declara la cláusula suelo nula puedes reclamar aunque hayas firmado un acuerdo. También si acudiste a la vía extrajudicial y no estás conforme con la oferta que te han hecho. O si te han denegado la devolución de tu dinero. En estos casos, siempre puedes acudir a la vía judicial para recuperar todo lo que te corresponde.

Depende de si el juez estima que la cláusula no supera el control de transparencia. Si considera que no lo supera se declarará abusiva y por tanto nula. Esto significa que podrás recuperar tu dinero.

Según el Tribunal Supremo la cláusula no supera el control de transparencia cuando no tienes un perfil financiero cualificado y:

- No te han informado lo suficiente sobre las implicaciones que tiene la cláusula suelo.

- No recibes simulaciones de diferentes escenarios sobre cómo te afecta la cláusula suelo.

- No te ofrecen información previa y clara. Ni contrastan tu modalidad de préstamo con otras modalidades del propio banco.

- La cláusula se ubica entre una abrumadora cantidad de datos que la enmascaran.

Solo tendrás que rellenar nuestro formulario con la información que te solicitemos. Llegará un punto en el que te pediremos que adjuntes esta documentación si la tienes. Si no, durante el proceso te diremos cómo puedes conseguirla.

- Escritura del préstamo hipotecario

- Último recibo de la hipoteca

- Comunicaciones que hayas tenido con el banco

- Acuerdo con el banco

- Cuadro de amortización

Si también quieres recuperar tu dinero de los gastos de formalización de hipoteca, necesitaremos:

- Certificado de tasación del inmueble

- Factura de registro

- Factura de notaría

- Factura de gestoría

En todas las reclamaciones de hipoteca, el principal documento que debemos aportar es la escritura del préstamo hipotecario. Es importante no confundirla con la escritura de compraventa.

Para identificar la escritura del préstamo hipotecario debemos fijarnos en el título del documento. Este suele hacer referencia a “Escritura de préstamo hipotecario”.

Te mostramos aquí un ejemplo de título de Escritura de préstamo hipotecario.

La escritura de compraventa se puede identificar del mismo modo. En el título aparece “Escritura de Compraventa”. Te mostramos aquí un ejemplo. Y te recordamos que este no es el documento que necesitamos.

Nota: existen escrituras tituladas como “Escritura de compraventa con garantía hipotecaria, subrogación, novación o ampliación”. Estas escrituras, aunque contengan la palabra “compraventa” en el título, también serían válidas para reclamar ciertas cláusulas abusivas de hipoteca.

Te mostramos aquí un ejemplo.

Gastos hipotecarios

Puedes reclamar la mayoría de los gastos de constitución de tu hipoteca. Estos son los de gestoría, notaría (solo el 50%), gastos de registro, gastos de tasación y comisión de apertura.

Si tienes o has tenido una hipoteca, es muy probable que hayas pagado los gastos de constitución. Ya que es una cláusula que los bancos introducían de forma generalizada en los préstamos hipotecarios.

Puedes comenzar tu reclamación rellenando nuestro formulario. Tardarás menos de 99 segundos. Nosotros analizaremos las cláusulas abusivas de tu hipoteca y las reclamaremos todas. Así nos aseguramos de que consigues lo máximo que te corresponde.

El Tribunal Supremo considera que el banco es el principal interesado en inscribir la escritura del préstamo hipotecario. Por lo tanto, debe ser quien costee la mayoría de estos gastos.

Si tu hipoteca es anterior al 10 de noviembre de 2018 no puedes reclamar este impuesto. En este caso, el Tribunal Supremo determina que debe pagarlo el consumidor.

El objetivo es anular la cláusula en la que se te imponen estos gastos para que puedas recuperar todos o parte de ellos.

Solo tendrás que rellenar nuestro formulario con la información que te iremos solicitando. Llegará un punto en el que te pediremos que adjuntes esta documentación si la tienes. Si no, durante el proceso te diremos cómo puedes conseguirla.

- Escritura del préstamo hipotecario

- Cuadro de amortización

- Factura del registro de la propiedad

- Factura de la notaría

- Factura de la gestoría

- Certificado de tasación

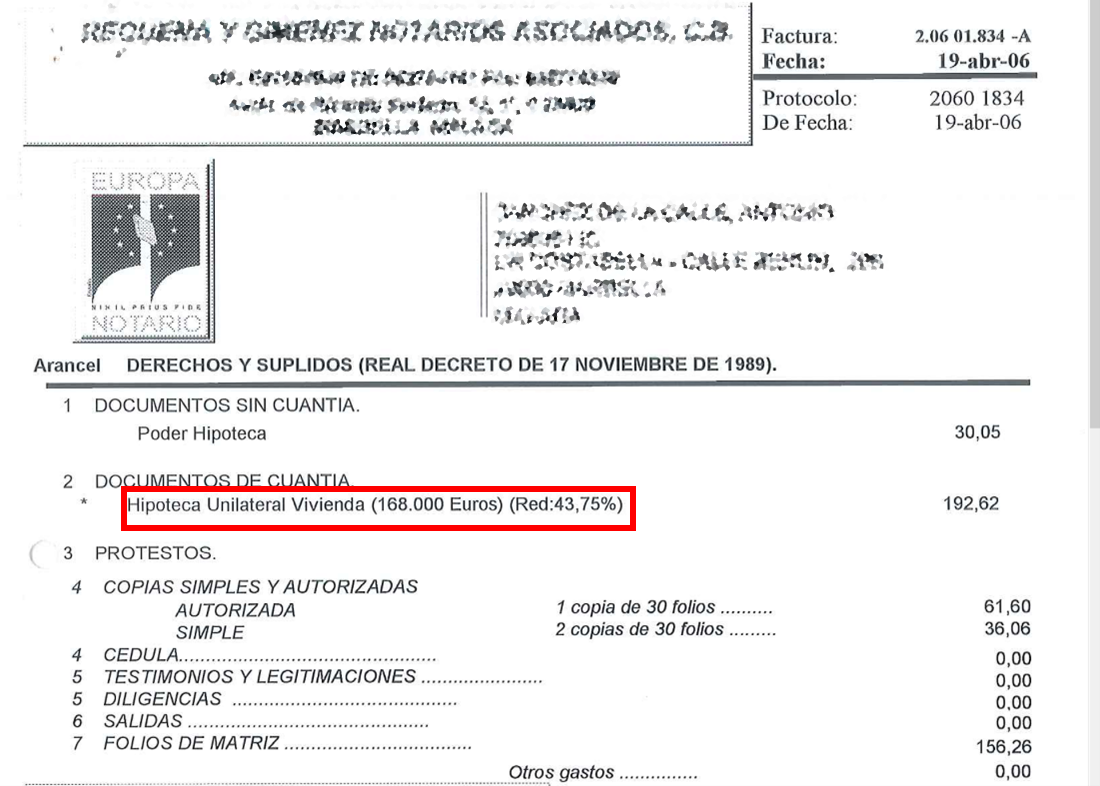

En todas las reclamaciones de hipoteca, las facturas que debemos aportar son las asociadas al préstamo hipotecario. Es importante no confundir estas con las facturas asociadas a la escritura de compraventa.

Para identificar las facturas relacionadas con la escritura del préstamo hipotecario debemos fijarnos en el título del documento. El título suele hacer referencia a “hipoteca”, “préstamo hipotecario”.

Mostramos aquí un ejemplo de la factura de los gastos de notaría.

Mostramos aquí un ejemplo de factura de registro.

Revolving

Efectivamente. Tenemos sentencias satisfactorias de tarjetas revolving. Cada cliente es diferente. El resultado y la cantidad a recuperar dependerá de la situación de cada uno. Sin embargo, podemos decir que estas reclamaciones tienen un alto porcentaje de éxito. Estos son algunos casos ganados:

- Noelia de Málaga. El juez condenó a Cetelem a declarar nula y eliminar del contrato las cláusulas de intereses remuneratorios. Y, a reintegrar a Noelia la cantidad de 13.597,92€. Aquí puedes ver la resolución.

- Antonio de Boadilla del Monte, Madrid. En esta ocasión fue WiZink quien tuvo que desembolsar 16.756,88€ para indemnizar a Antonio. Aquí puedes ver la resolución.

- Jorge de Málaga. Volvimos a hacerlo y juntos conseguimos que WiZink le devolviera 7.768,58€. Aquí puedes ver la resolución.

Puedes saberlo teniendo en cuenta lo siguiente:

- Tu tarjeta tiene intereses abusivos. Entre un 20% y 30% TAE*.

- Hay falta de transparencia en lo que has contratado. Por ejemplo, no puedes identificar la fecha final ni el importe pendiente de abonar.

- Los pagos son eternos. No le encuentras fin a la deuda pendiente

*Tasa anual equivalente.

Puedes comenzar tu reclamación rellenando nuestro formulario. Tardarás menos de 99 segundos.

Para saber si una tarjeta contempla intereses usurarios debemos analizar los datos de la misma. Existen ciertas tarjetas revolving que parecen ser aptas para ser reclamadas. Estas son: Wizink, revolving Cetelem, revolving Citibank, Cofidis, Carrefour Pass. Aún así todas deben ser revisadas.

Esto son solo ejemplos. Es probable que tengas alguna tarjeta en tu cartera que esté afectada. Sea de la entidad financiera que sea. Si aceptaste una cuota fija mensual muy baja puede ser que estés pagando intereses abusivos cada día que pasa.

El principal motivo es porque te aplicaron unos intereses abusivos. El Tribunal Supremo considera que un interés es abusivo cuando es notablemente superior al tipo de interés medio del mercado. Y esto es lo que ocurre con las tarjetas revolving.

El objetivo es anular el contrato de tu tarjeta revolving y recuperar el dinero que has pagado de más. Teniendo en cuenta que estos intereses son tan elevados podemos estar hablando de cantidades importantes.

El resultado de la reclamación siempre va a depender de la situación de cada caso. Puede ocurrir que todavía no hayas pagado en su totalidad la cantidad solicitada. En este caso, no puede haber cantidades a devolver por parte de la entidad financiera.

¿Qué hacemos en estos casos? Solicitamos la nulidad del tipo de interés. Por lo tanto, dejarías de pagar intereses. Esto se traduce como pagar menos por la deuda que te queda. Es decir, pagar solo el crédito inicial. Sin intereses.

Por ello, si tu caso es similar a este, te conviene reclamar para que, aunque no recuperes cantidades, puedas pagar menos y tu deuda tenga fin. Además, con in99 no tienes que adelantar ni un euro y solo cobramos si tu caso se gana. Y si te preocupa que tu caso se pierda, te ofrecemos un seguro de costas para hacernos cargos de las costas del juicio si tu caso se pierde. Sin riesgos.

Solo tendrás que rellenar nuestro formulario con la información que te iremos solicitando. Llegará un punto en el que te pediremos que adjuntes esta documentación si la tienes. Si no, durante el proceso te diremos cómo puedes conseguirla.

- Contrato de la tarjeta de crédito o extracto de movimientos de la cuenta o cuadro de amortización o último recibo de pago relativo a la tarjeta o liquidaciones. Solo es necesario uno de esos documentos.

Para iniciar una reclamación de tarjeta revolving, es necesario disponer de cierta documentación.

El contrato firmado con la entidad financiera es uno de los documentos necesarios. En caso de no disponer del contrato, otra alternativa puede ser el cuadro de amortización. En este se reflejan todos los movimientos del uso de la tarjeta revolving. Esa información nos permite calcular la cantidad pagada indebidamente.

También tienes la opción de enviarnos los recibos/liquidaciones que tengas y nosotros nos encargamos de buscar el resto de la información. Normalmente, puedes encontrar estos recibos en tu cuenta online.

Puede ocurrir que no dispongas ni del contrato ni del cuadro de amortización. ¿Qué puedes hacer en estos casos? Deberás dirigirte a la entidad financiera que te ofreció el crédito y solicitarle una copia de ambos documentos (contrato y cuadro de amortización).

Esta petición la puedes hacer tanto en oficina física como online a través de su página web.

Cuando consigas ponerte en contacto con ellos para pedirle copia de los documentos, sabrán que los necesitas para reclamar y es probable que te ofrezcan un acuerdo. Nuestra recomendación es que no firmes ningún acuerdo con ellos por muy bonito que parezca. Puedes encontrarte con que, sin saberlo, has renunciado a tomar acciones legales y lo que te hayan ofrecido sea tan solo una reducción del tipo de interés. Esto hará que no sea posible que puedas defender tus derechos como consumidor como es debido.

No. Son dos cosas diferentes. Si tienes una tarjeta de crédito y haces alguna compra, le devuelves a la entidad financiera ese importe al mes siguiente. Y la deuda queda saldada.

Si lo que tienes es una tarjeta revolving, pagas el dinero prestado en varias cuotas con unos intereses elevados. Por lo que tu deuda se alarga muchísimo en el tiempo.

Esto dependerá del uso de la tarjeta. Si la usaste para hacer frente a pagos derivados de tu actividad profesional, como por ejemplo pagar a proveedores o pagar las cuotas de autónomos, habría que analizar tu caso más en detalle.

Este tipo de reclamaciones tienen un gran porcentaje de éxito. Estamos muy seguros de lo que hacemos. Y de cómo lo hacemos. Por eso nuestro compromiso es que si no ganas no pagas nuestros honorarios. Además, durante el proceso, siempre puedes incluir nuestro seguro de costas. Así no tienes que preocuparte de nada en el remoto caso de que tu reclamación no tenga éxito.

Te recomendamos hacerlo cuanto antes. El problema de estas tarjetas de crédito abusivas es que cuanto más pasa el tiempo más crece tu deuda. Aunque no existe un plazo determinado para reclamar, cuanto antes reclames antes podrás frenarla.

Multidivisa

Es un préstamo hipotecario que se contrata con el banco en una moneda extranjera. Normalmente yenes o francos suizos. Este tipo de hipoteca está referenciada por el Líbor. Si la tienes, es muy probable que hayas pagado mucho más que si la hubieras contratado en euros y referenciada al Euribor.

Puedes comenzar tu reclamación rellenando nuestro formulario. Te llevará menos de 99 segundos.

El Tribunal Supremo y el Tribunal de la Justicia de la Unión Europea se han pronunciado. Confirman que una hipoteca multidivisa debe transformarse a euros si no supera el control de transparencia. Es decir, cuando no te han explicado de forma clara y comprensible las consecuencias de contratarla. Y no eres experto en cambios de moneda o finanzas.

Las mensualidades de tu hipoteca varían constantemente. Esto se debe a los cambios que sufre la moneda con la que la tienes contratada.

Durante los últimos años los tipos de cambio han sido desfavorables. Esto se traduce en sustanciales subidas en la cuota mensual. Y como consecuencia en la deuda total. Además, cuanto más pasa el tiempo, más aumenta.

Nuestra recomendación es que reclames. Puedes comenzar rellenando nuestro formulario. Tardarás menos de 99 segundos.

El objetivo es anular la parte del contrato referente a la moneda o divisa extranjera para:

- Convertir tu hipoteca a euros.

- Reducir tu cuota mensual.

- Recuperar el dinero que has pagado de más.

Nuestra recomendación es que no firmes nada. Debes saber que si lo aceptas es muy probable que estés renunciando a gran parte de la reclamación.

Solo tendrás que rellenar nuestro formulario con la información que te iremos solicitando. Llegará un punto en el que te pediremos que adjuntes esta documentación si la tienes. Si no, durante el proceso te diremos cómo puedes conseguirla.

- Escritura del préstamo hipotecario. Imprescindible.

- Último recibo o cuadro de amortización.

Cártel de coches

Entre 2006 y 2013 los principales fabricantes de coches se agruparon bajo el nombre »El Club de las Marcas» con un objetivo: formar un cártel. En este controlaron la fijación de los precios del mercado automovilístico durante 7 años. Por lo que millones de españoles pagaron más de lo que les hubiera correspondido por su coche de no haberse producido estas prácticas abusivas.

Las marcas afectadas componen el 90% de la cuota de mercado. Estas son: Citroën, Mitsubishi, BMW, Chevrolet, Chrysler, Jeep, Dodge, Fiat, Alfa Romeo, Lancia, Ford, Opel, Honda, Hyundai, Kia, Mazda, Mercedes, Nissan, Peugeot, Porsche, Renault, Seat, Toyota, Lexus, Audi, Volkswagen, Škoda y Volvo.

Si realizaste la compra, leasing o renting de un coche entre 2006 y 2013, es muy probable que pagases más de lo que debías. Puedes comenzar tu reclamación rellenando nuestro formulario. Tardarás menos de 99 segundos.

Cualquier persona que haya adquirido uno o más coches por compra, leasing o renting de una de las marcas del cártel entre 2006 y 2013. Ya sean particulares, autónomos o empresas.

Depende. Si todos los vehículos pertenecen a una sola empresa, solo tendrás que interponer una reclamación. Si has comprado varios coches a diferentes empresas, necesitarás realizar una reclamación por cada empresa.

En principio sí. Es un proceso más complejo que con los coches nuevos. Por lo que habría que estudiar tu caso de forma personalizada. Puedes comenzar tu reclamación rellenando nuestro formulario. Te llevará menos de 99 segundos.

Si tu caso es viable puedes recuperar entre un 10% y un 15% del precio del vehículo.

Sí. Aunque hayas vendido tu coche puedes reclamar para recuperar el dinero que pagaste de más.

Solo tendrás que rellenar nuestro formulario con la información que te iremos solicitando. Llegará un punto en el que te pediremos un documento que acredite el total del precio del vehículo. Este documento puede ser:

- Contrato o factura de compra

- Contrato o factura de financiación

- Justificantes de pagos bancarios

- Contrato o factura de leasing

- Contrato o factura de renting

- Impuesto de matriculación: necesario que aparezca el detalle de la base imponible

Seguro protección de pagos

Es un seguro que cubre parte o el total de la cuota mensual de tu préstamo en el caso de que te quedes en situación de desempleo. También si sufres una incapacidad temporal por enfermedad o accidente.

El principal problema de este tipo de seguros es que frecuentemente se incluyen sin previo consentimiento del cliente. Además, suelen presentar una serie de cláusulas excluyentes. Es decir, situaciones concretas en las que no se hacen responsables de pagar las cuotas. Puede darse el caso de que lo incluyan en tu contrato aun sabiendo que tú estás en una de esas situaciones.

Puedes comenzar tu reclamación rellenando nuestro formulario. Tardarás menos de 99 segundos.

Aunque mayoritariamente se incluye en hipotecas, este seguro se da en todo tipo de préstamos. Por ello, te recomendamos revisar todos los posibles créditos que hayas solicitado para compraventa de bienes a plazos. Por ejemplo, para la adquisición de un vehículo. Hasta tu alquiler de vivienda puede incluir un seguro de protección de pagos.

No. Estos detalles serán fijados de forma particular en cada caso y debes tenerlos en cuenta al firmar. Lee con atención los casos que se excluyen, los periodos de carencia, si presenta franquicia, los plazos temporales y las cantidades máximas que quedarán aseguradas. Esto datos deben aparecer especificados de forma concisa y transparente en este contrato.

No, este seguro no cubre la baja por maternidad. Solo cubrirá las cuotas de la persona trabajadora que por enfermedad o accidente esté incapacitada para realizar sus funciones. Siempre y cuando así lo dictamine una baja firmada por un médico de la Seguridad Social.

No. Este seguro se limita a trabajadores que cumplan alguno de estos requisitos:

- Autónomos con más de 6 meses cotizados.

- Por cuenta ajena con contrato indefinido.

- Con contrato temporal que demuestren más de 6 meses en la misma empresa.

- Funcionarios.

- Y algunas excepciones como trabajadores fijos discontinuos que ofrecerán solo algunas compañías.

En caso de que tu situación sea de desempleo o incapacidad temporal, deberás contactar con la aseguradora para comunicar tu situación. También para conocer los plazos y la documentación que necesitas para presentar la solicitud. Con este trámite, ya debería responsabilizarse de los pagos y pasarte mensualmente los detalles de dicha cobertura.

Si no es así, podemos ayudarte a exigir tus derechos y a reclamar lo que te corresponde legalmente. Puedes comenzar rellenando nuestro formulario. Te llevará menos de 99 segundos.

Si no estás de acuerdo con esta póliza ni la has contratado de forma consciente y voluntaria, puedes y deberías reclamar. Puedes comenzar rellenando nuestro formulario. Tardarás menos de 99 segundos.

Como en todas las reclamaciones es complicado predecir cómo va a terminar el procedimiento.

Lo que sí podemos decirte es que estamos muy seguros de lo que hacemos. Y de cómo lo hacemos. Por eso nuestro compromiso es que si no ganas no pagas nuestros honorarios. Además, durante el proceso, siempre puedes incluir nuestro seguro de costas. Así no tienes que preocuparte de nada en el remoto caso de que tu reclamación no tenga éxito.

Solo tendrás que rellenar nuestro formulario con la información que te iremos solicitando. Llegará un punto en el que te pediremos que adjuntes esta documentación si la tienes. Si no, durante el proceso te diremos cómo puedes conseguirla.

- Contrato de seguro de protección de pagos.

- Contrato de préstamo vinculado al anterior.

- Recibo del pago. O último recibo en el caso de ser fraccionado.

Vuelos

Existen dos reglamentos que evalúan cuánto y cómo se recompensará a los pasajeros por parte de las aerolíneas. Esto dependerá del territorio en el que se produzca el vuelo:

- Reglamento 261/2004 de la Unión Europea.

Son aquellos vuelos que operan compañías europeas, sea cual sea el origen o destino de estos. O los que, independientemente de la compañía, tienen origen en algún aeropuerto de la Unión Europea. - Convenio de Montreal.

Son vuelos de compañías no europeas que tienen como origen un punto que no se encuentra dentro de la Unión Europea.

La gran mayoría de reclamaciones de vuelos están sujetos al reglamento europeo. Ya que las compañías low cost son las más reclamadas por retraso y cancelación de vuelos. Y estos son sus destinos más frecuentes.

Lo primero que debemos tener en cuenta es el tiempo en cada caso. Tienes derecho a una indemnización de hasta 600 € cuando:

- Tu vuelo se ha retrasado 3 horas o más.

- Han cancelado tu vuelo y te han avisado con menos de 14 días de antelación.

Si tienes gastos derivados de la incidencia los puedes reclamar. Incluso aunque te avisaran dentro de plazo.

A través del convenio de Montreal es más complicado estimar la indemnización. Ya que no determina cantidad alguna para retrasos o cancelaciones. Por tanto, será el juez quien fije la cantidad que compense la incidencia producida. En este caso, recomendamos reclamar a partir de 12 horas de retraso.

También puedes saberlo rellenando nuestro formulario. Tardarás menos de 99 segundos. Te diremos si tienes derecho a reclamar y cuánto aproximadamente. Sin ningún tipo de coste ni compromiso.

Si llegaste a tiempo a la puerta de embarque y tu documentación era correcta, puedes y deberías reclamar. Aunque te reubicasen en otro avión. Siempre y cuando no accedieras voluntariamente a no embarcar. Y llegaras al destino con 3 horas de retraso o más.

La duración media es de un año. Esto dependerá de varios factores. Entre ellos si la aerolínea quiere llegar a un acuerdo extrajudicial o no.

Aunque ya no tengas tu tarjeta de embarque, puedes solicitar a la aerolínea un certificado de embarque. Para ello, tendrás que hacer un escrito dirigiéndote a la aerolínea. Es importante que incluyas los siguientes datos:

- Nombre, apellidos y DNI.

- Número de la reserva y trayecto del vuelo.

El decreto europeo regula las indemnizaciones de retraso, cancelación u overbooking. Estas se calculan en función de los kilómetros que hay entre el origen y el destino del vuelo:

- Menos de 1.500 km = 250 €.

- 1.500-3.500 km = 400 €.

- Más de 3.500 km = 600 €.

También puedes saberlo rellenando nuestro formulario. Tardarás menos de 99 segundos. Te diremos si tienes derecho a reclamar y cuánto aproximadamente. Sin ningún tipo de coste ni compromiso.

Además de la indemnización, tienes otros derechos. Estos dependerán de cada caso.

Retraso:

- Si el vuelo se retrasa más de 5 horas y no te interesa subir al avión tienes derecho a cancelar tu billete. Y que te reembolsen el dinero o te ofrezcan un transporte alternativo.

- Si el vuelo no sale hasta el día siguiente tienes derecho a una noche de hotel y a transportes desde el aeropuerto. Normalmente la aerolínea proporciona estos servicios. Te recomendamos informarte antes de reservar por tu cuenta.

Cancelación y overbooking:

- Tienes derecho a cancelar el billete si ya no te interesa el viaje. Y que te reembolsen el importe íntegro o que te ofrezcan un transporte alternativo para esa fecha.

- En el caso de overbooking, es probable que la aerolínea te ofrezca un pacto o una compensación. Nuestro consejo es que no aceptes. Hacerlo te condiciona a no poder reclamar legalmente y recuperar todo el dinero que te pertenece.

Sea cual sea tu caso, también puedes reclamar:

- Gastos derivados de la incidencia como hoteles, taxis, coches de alquiler, excursiones perdidas o comidas en el aeropuerto entre otros.

- Daños y perjuicios ocasionados como la pérdida de días de trabajo, vacaciones, reuniones, entrevistas o eventos entre otros.

Son aquellas circunstancias extraordinarias por las que un vuelo puede sufrir retraso o cancelación. Y no tienen que ver con la aerolínea en sí. Solo en estos casos, no se puede reclamar.

- Cierre del aeropuerto o del espacio aéreo.

- Riesgos de seguridad inevitables.

- Inestabilidad política.

- Condiciones meteorológicas adversas.

- Impacto de aves en los motores.

Según el reglamento europeo tienes hasta 5 años para realizar tu reclamación desde que se produjo la incidencia. Ya sea por retraso, cancelación u overbooking.

Si es a través del convenio de Montreal solo tienes 2 años.

Realmente con tu DNI o pasaporte y los billetes de avión o tarjetas de embarque es suficiente para justificar y reclamar tus vuelos.

Para agilizar el proceso de reclamación de tus vuelos, es recomendable que tengas a mano algunos documentos:

- Confirmación de reserva con todos los códigos de vuelo, fecha, horarios e identificación de pasajeros.

- Si la incidencia es en primer tramo y pierde conexión, tarjeta o billete alternativo en el que te reubican para llegar al destino.

- Para reclamar gastos adicionales siempre se tendrá que acreditar la hora de llegada real a destino final. Y adjuntar los tickets.

- Si viajabas con menores, libro de familia o certificado de nacimiento.

- Si la hubiera, reclamación realizada en el aeropuerto.

- En vuelos de convenio de Montreal, en retrasos añadir pantallazo para acreditar hora de llegada real +12 horas retraso.

Renta no residentes

Por norma general, si permaneces menos de 183 días al año en España no eres considerado residente fiscal. Sin embargo, hay excepciones. Por ejemplo, que tu cónyuge e hijos residan habitualmente en España. O que Hacienda considere que el núcleo de tus intereses económicos está en este país. También puedes comprobarlo respondiendo a unas sencillas preguntas a través de nuestro formulario. Te llevará menos de 99 segundos.

Deberás presentar una declaración por cada propiedad en España en la que seas propietario.

Sí, cada propietario debe presentar sus impuestos por separado. Incluso si están casados.

Sí. Estarás obligado a pagar el impuesto por imputación de rentas inmobiliaria. Esta corresponde al número de días en los que la propiedad haya estado a tu nombre sin estar alquilada hasta su venta. Independientemente de otros impuestos que debas declarar, como los relativos a la propia venta.

Sí. Hacienda no realiza distinciones en este sentido. Por lo que debes pagar impuestos por imputación de renta inmobiliaria.

Así es. Incluso si no alquilas tu propiedad, deberás pagar lo que se conoce como renta inmobiliaria imputada. Al tener tu propiedad sin alquilar, Hacienda considera que podrías alquilarla y obtener un ingreso. Por lo que cuantifica esa posibilidad en una cantidad determinada y te hace tributar por ello.

Si tu vivienda ha estado en algún momento vacía u ocupada gratuitamente por ti, un amigo o familiar, se produce la imputación de rentas. Y hay que pagar impuestos.

Se aplica un porcentaje del 19% si el declarante es residente en un país perteneciente al Espacio Económico Europeo. O del 24% en caso contrario, sobre la cuantía correspondiente, que varía según se declare por lo obtenido al alquilar la propiedad o por la imputación de renta inmobiliaria.

Si no pagas tus impuestos estarás incumpliendo la ley. Incluso si resides en otro país. Es probable que la Agencia Tributaria inicie un proceso de comprobación y que enfrentes recargos y sanciones. Estos se irán acumulando hasta que no regularices la situación.

Necesitarás tener a mano tu DNI o NIE. Si presentaste tu declaración de la renta en España el año pasado, también te la pediremos. Si no, te pediremos las últimas cinco posiciones del IBAN de la cuenta bancaria que utilices en España.

¿No encuentras tu pregunta? Puedes contactar con nosotros

Contactar¿Cuál es tu nivel de salud legal?

Más vale prevenir que curar. Cuanto más te conozcamos mejor protegeremos tus intereses y más dinero podremos recuperar para ti. Recibirás un informe de diagnóstico a tu medida.

Lo hacemos sencillo. Reclames lo que reclames

Lo que es nuestro, es tuyo

Te contamos todo lo que sabemos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Y si recuperas dinero que no esperabas?

Es normal que no sepas todo lo que puedes reclamar. Ni el nivel de protección actual de tus intereses. Con unas sencillas preguntas lo descubrirás en menos de 99 segundos.

Quiero comenzar¿Y si recuperas dinero que no esperabas?

Es normal que no sepas todo lo que puedes reclamar. Ni el nivel de protección actual de tus intereses. Con unas sencillas preguntas lo descubrirás en menos de 99 segundos.