Revolving

- ¿Tenéis sentencias favorables de reclamaciones de tarjetas revolving?

Efectivamente. Tenemos sentencias satisfactorias de tarjetas revolving. Cada cliente es diferente. El resultado y la cantidad a recuperar dependerá de la situación de cada uno. Sin embargo, podemos decir que estas reclamaciones tienen un alto porcentaje de éxito. Estos son algunos casos ganados:

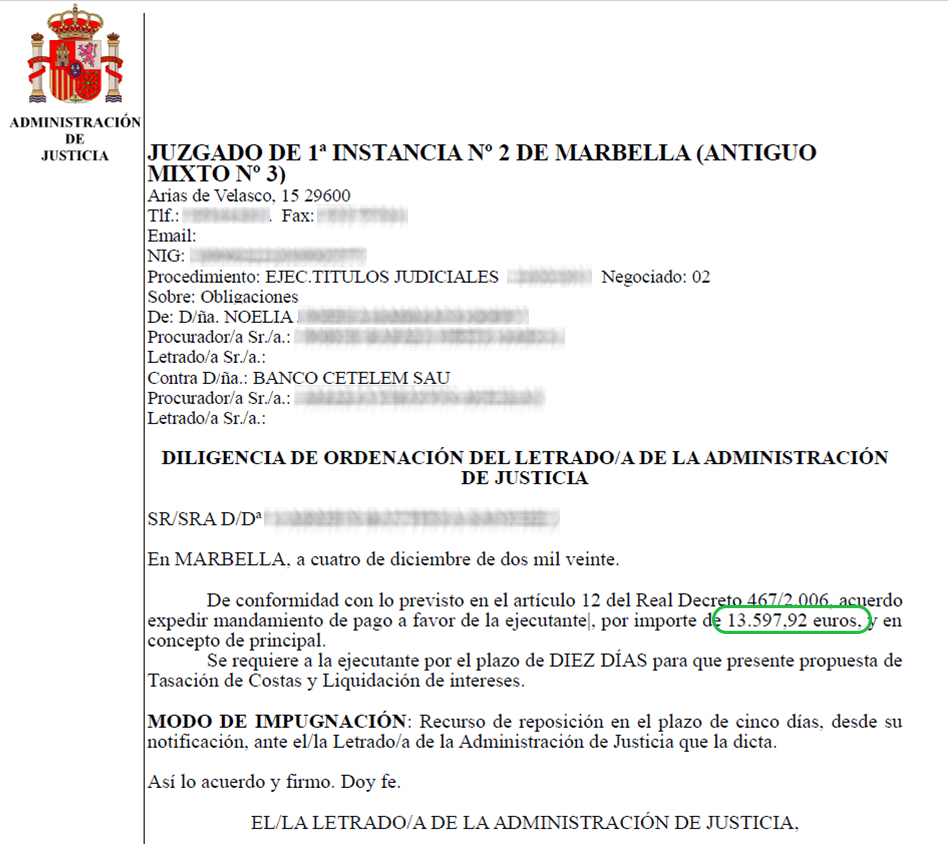

- Noelia de Málaga. El juez condenó a Cetelem a declarar nula y eliminar del contrato las cláusulas de intereses remuneratorios. Y, a reintegrar a Noelia la cantidad de 13.597,92€. Aquí puedes ver la resolución.

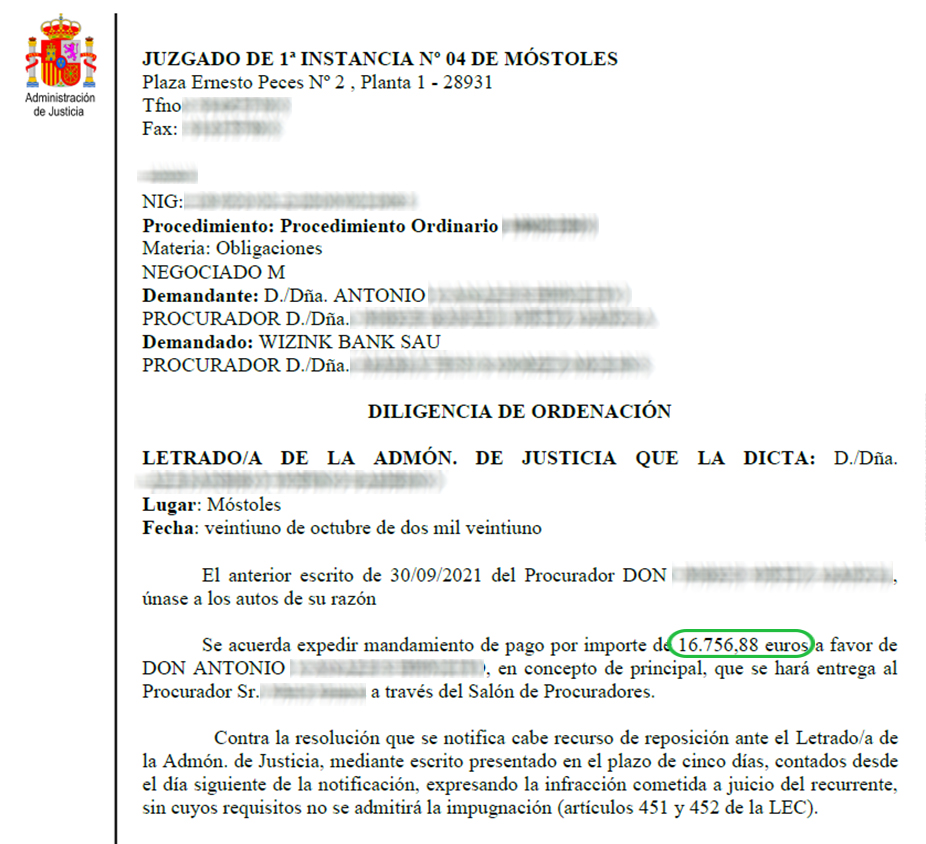

- Antonio de Boadilla del Monte, Madrid. En esta ocasión fue WiZink quien tuvo que desembolsar 16.756,88€ para indemnizar a Antonio. Aquí puedes ver la resolución.

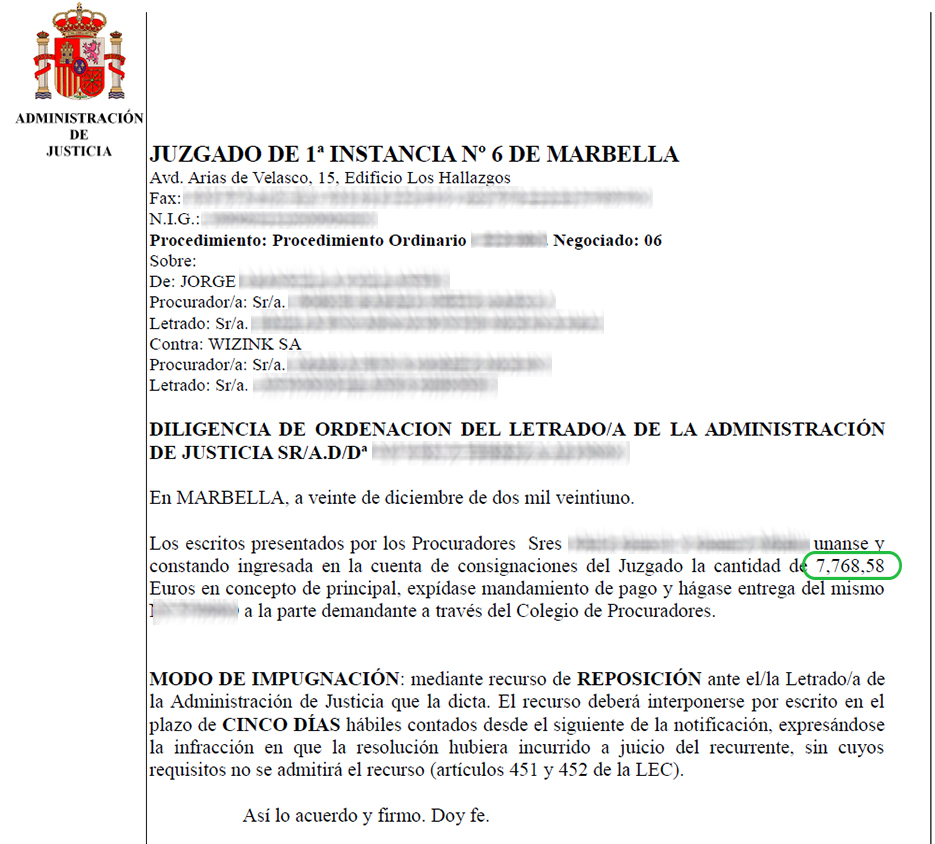

- Jorge de Málaga. Volvimos a hacerlo y juntos conseguimos que WiZink le devolviera 7.768,58€. Aquí puedes ver la resolución.

- ¿Cómo sé si tengo una tarjeta revolving?

Puedes saberlo teniendo en cuenta lo siguiente:

- Tu tarjeta tiene intereses abusivos. Entre un 20% y 30% TAE*.

- Hay falta de transparencia en lo que has contratado. Por ejemplo, no puedes identificar la fecha final ni el importe pendiente de abonar.

- Los pagos son eternos. No le encuentras fin a la deuda pendiente

*Tasa anual equivalente.

Puedes comenzar tu reclamación rellenando nuestro formulario. Tardarás menos de 99 segundos.

- ¿Cuáles son las tarjetas que suelen tener intereses abusivos?

Para saber si una tarjeta contempla intereses usurarios debemos analizar los datos de la misma. Existen ciertas tarjetas revolving que parecen ser aptas para ser reclamadas. Estas son: Wizink, revolving Cetelem, revolving Citibank, Cofidis, Carrefour Pass. Aún así todas deben ser revisadas.

Esto son solo ejemplos. Es probable que tengas alguna tarjeta en tu cartera que esté afectada. Sea de la entidad financiera que sea. Si aceptaste una cuota fija mensual muy baja puede ser que estés pagando intereses abusivos cada día que pasa.

- ¿Por qué puedo reclamar mi tarjeta revolving?

El principal motivo es porque te aplicaron unos intereses abusivos. El Tribunal Supremo considera que un interés es abusivo cuando es notablemente superior al tipo de interés medio del mercado. Y esto es lo que ocurre con las tarjetas revolving.

- ¿Qué conseguiré con mi reclamación de tarjeta revolving?

El objetivo es anular el contrato de tu tarjeta revolving y recuperar el dinero que has pagado de más. Teniendo en cuenta que estos intereses son tan elevados podemos estar hablando de cantidades importantes.

- Si reclamo mi tarjeta revolving, ¿voy a recuperar dinero?

El resultado de la reclamación siempre va a depender de la situación de cada caso. Puede ocurrir que todavía no hayas pagado en su totalidad la cantidad solicitada. En este caso, no puede haber cantidades a devolver por parte de la entidad financiera.

¿Qué hacemos en estos casos? Solicitamos la nulidad del tipo de interés. Por lo tanto, dejarías de pagar intereses. Esto se traduce como pagar menos por la deuda que te queda. Es decir, pagar solo el crédito inicial. Sin intereses.

Por ello, si tu caso es similar a este, te conviene reclamar para que, aunque no recuperes cantidades, puedas pagar menos y tu deuda tenga fin. Además, con in99 no tienes que adelantar ni un euro y solo cobramos si tu caso se gana. Y si te preocupa que tu caso se pierda, te ofrecemos un seguro de costas para hacernos cargos de las costas del juicio si tu caso se pierde. Sin riesgos.

- ¿Qué documentación necesito para reclamar una tarjeta revolving?

Solo tendrás que rellenar nuestro formulario con la información que te iremos solicitando. Llegará un punto en el que te pediremos que adjuntes esta documentación si la tienes. Si no, durante el proceso te diremos cómo puedes conseguirla.

- Contrato de la tarjeta de crédito o extracto de movimientos de la cuenta o cuadro de amortización o último recibo de pago relativo a la tarjeta o liquidaciones. Solo es necesario uno de esos documentos.

- No encuentro el contrato de la tarjeta revolving, ¿qué puedo hacer?

Para iniciar una reclamación de tarjeta revolving, es necesario disponer de cierta documentación.

El contrato firmado con la entidad financiera es uno de los documentos necesarios. En caso de no disponer del contrato, otra alternativa puede ser el cuadro de amortización. En este se reflejan todos los movimientos del uso de la tarjeta revolving. Esa información nos permite calcular la cantidad pagada indebidamente.

También tienes la opción de enviarnos los recibos/liquidaciones que tengas y nosotros nos encargamos de buscar el resto de la información. Normalmente, puedes encontrar estos recibos en tu cuenta online.

Puede ocurrir que no dispongas ni del contrato ni del cuadro de amortización. ¿Qué puedes hacer en estos casos? Deberás dirigirte a la entidad financiera que te ofreció el crédito y solicitarle una copia de ambos documentos (contrato y cuadro de amortización).

Esta petición la puedes hacer tanto en oficina física como online a través de su página web.Cuando consigas ponerte en contacto con ellos para pedirle copia de los documentos, sabrán que los necesitas para reclamar y es probable que te ofrezcan un acuerdo. Nuestra recomendación es que no firmes ningún acuerdo con ellos por muy bonito que parezca. Puedes encontrarte con que, sin saberlo, has renunciado a tomar acciones legales y lo que te hayan ofrecido sea tan solo una reducción del tipo de interés. Esto hará que no sea posible que puedas defender tus derechos como consumidor como es debido.

- ¿Es lo mismo una tarjeta de crédito que una revolving?

No. Son dos cosas diferentes. Si tienes una tarjeta de crédito y haces alguna compra, le devuelves a la entidad financiera ese importe al mes siguiente. Y la deuda queda saldada.

Si lo que tienes es una tarjeta revolving, pagas el dinero prestado en varias cuotas con unos intereses elevados. Por lo que tu deuda se alarga muchísimo en el tiempo.

- ¿Puedo reclamar si soy empresa o inversor?

Esto dependerá del uso de la tarjeta. Si la usaste para hacer frente a pagos derivados de tu actividad profesional, como por ejemplo pagar a proveedores o pagar las cuotas de autónomos, habría que analizar tu caso más en detalle.

{kind=link}

{kind=link}

{kind=link}

¿Y si recuperas dinero que no esperabas?

Es normal que no sepas todo lo que puedes reclamar. Ni el nivel de protección actual de tus intereses. Con unas sencillas preguntas lo descubrirás en menos de 99 segundos.

Quiero comenzar¿Y si recuperas dinero que no esperabas?

Es normal que no sepas todo lo que puedes reclamar. Ni el nivel de protección actual de tus intereses. Con unas sencillas preguntas lo descubrirás en menos de 99 segundos.